浅析螺纹价格的驱动逻辑

一.有趣的现象

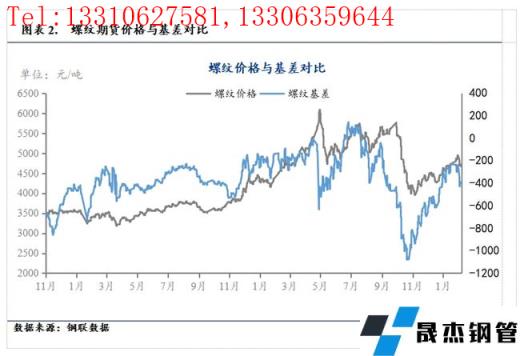

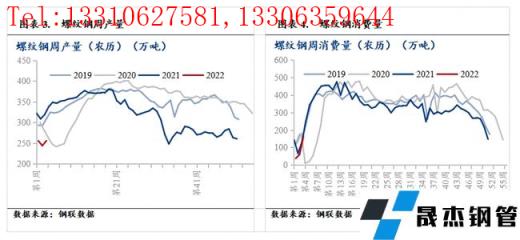

自去年12月31日起,螺纹周度产量稳定在240-285万吨之间;螺纹周度消费在140-270万吨之间,消费量有明显的下滑。对应至每一周都是需不足产,呈累库状态,但螺纹钢价格上涨了199元/吨。经济学原理告诉我们,供需决定价格。供大于求,价格跌;供小于求价格涨,很明显春节期间是供大于求的,为什么价格还上涨了呢?

二、供需失效原因何在?

笔者认为主要有两方面原因:

1、然而,现实的市场环境却是垄断竞争、寡头垄断、完全垄断并存。基础原料多是寡头垄断,初级工业品像钢铁则为垄断竞争,下游终端多半是充分竞争,这导致了不同产业链环节,供需所能起到的作用千差万别。从这一点可以看出,供需只能影响价格而非决定。

2、月份螺纹累库的供需情况对应的是1月份螺纹价格,未来的厚壁无缝钢管价格理应由未来的供需影响。当下的供需对应的是商品属性,未来的供需对应的就是螺纹的金融属性了。由于期货的发展,螺纹钢的金融属性越来越强,未来的供需对螺纹定价的影响越来越强。

三、预期是影响价格的核心

预期是商品定价的核心影响因素。我们判断未来的价格走势,需要知道未来的供需情况。然而未来是未知的,我们只能根据当下的供需情况推演未来的供需,从而预测未来价格的演化。推演出来的是主观认知,无数个个体、机构,站在不同的角度、不同的层次得出不同的认知,无数个个体根据自己的认知,采取行动,从而产生商品价格。价格的产生是客观供需影响的吗?不是,是未来的主观认知对价格产生影响,无数个未来认知的集合就是预期。因此,个人认为预期是商品定价的核心影响因素。

预期是个非常抽象的概念,基差可以直观的展现市场预期变化。现货-期货=基差;现货+时间=期货,基差反应的是时间预期的变化。

四、预期与现实逻辑框架

我们知道预期是商品定价的核心,则有必要围绕预期构建出市场运行的逻辑,来辅助我们对未来价格的判断。

五、黑色系商品的适用性

黑色商品的金融属性较强,笔者认为主要有以下两方面因素影响:

1、螺纹的产销基本都在国内,国内金融资本对螺纹定价的话语权较重;

2、螺纹期货合约不连续,主力合约多为1、5、10月份,时间跨度较长,资本有充足的时间交易预期,避免交割。

现货+时间=期货,期货就是未来的现货。现货与期货的核心差别在于时间,由此预期对价格的影响,可以根据不同时间段大致进行划分。距离交割月2个月开外,资金可以不用考虑交割问题,依据政策信息、供需情况交易预期;距离期货价格2个月之内,资金则要考虑移仓换月、离场问题,现实基本面情况将逐渐起主导作用。

六、如何理解当下的螺纹钢驱动逻辑

一言概之,强预期弱现实,强预期是多方的核心逻辑,弱现实是空方的核心逻辑。

回到我们文章的开端,春节期间,现实情况是库存不断累积,直至2月18号尚未出现库存拐点,价格却上涨了199元/吨。这期间,预期起主导作用,市场憧憬着稳增长带来的需求改善,由此出现了累库周期,价格涨的有趣现象。

展望未来,市场的运行逻辑如何演变呢?预期端,稳增长的核心预期逻辑尚未出现变化。强预期主要体现在宏观政策层面,降准降息、推动基建发力、地产政策纠偏等等。近期广州、苏州、佛山、南宁等诸多地区开始放松地产限制,稳增长预期似有不断加强之势。现实端,弱现实的基本面情况有转弱迹象。供应端,截至2月18日,高炉开工率69.58%,较上周增加1.39%,随着冬奥会结束,供应量提升空间较大;需求端,年初至2月20日,30大中城市商品房成交面积仅1918万平方米,相较于2021年同期同比减少37.8%,地产需求仍偏弱,基建带来的增量需求或不足以抵消地产下行的需求减量。

强预期弱现实的局面没有发生改变,螺纹钢价格将如何演变?核心在于价格驱动逻辑的转换。螺纹05合约距离交割还有2个多月时间,预期主导将向现实主导演化。如强预期得到证实,则市场驱动逻辑演化为强预期强现实,价格继续上涨;如强预期被证伪,则市场驱动逻辑演化为弱预期弱现实,价格下跌。我们从微观地产数据来看,乐观需求被证伪的可能性更大。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“浅析钢材_无缝钢管价格的驱动逻辑”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北