一、工程机械运行情况概览

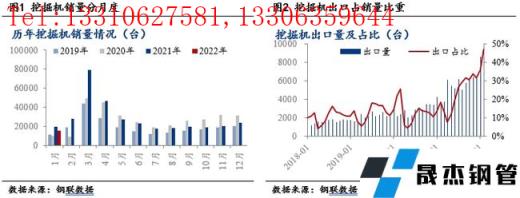

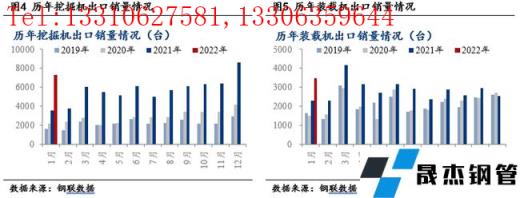

据中国工程机械工业协会对26家挖掘机制造企业统计,2022年1月销售各类挖掘机15607台,同比下降20.4%;其中国内8282台,同比下降48.3%;出口7325台,同比增长105%。

装载机方面,2022年1月销售各类装载机7598台,同比下降14.8%。其中:3吨及以上装载机销售6765台,同比下降17.8%。总销售量中国内市场销量4117台,同比下降38%;出口销量3481台,同比增长52.2%。

1月份挖掘机销量降幅收窄,但国内销量大幅下降46.93%%,较上月(-43.54%)进一步下滑,挖掘机销量降幅收窄主要缘于出口销量支撑,1月份挖掘机出口销量占全部销量比重达到47%,同比提升27个百分点,出口对我国挖掘机销量的贡献在快速提升。

二、国内下游行业运行情况

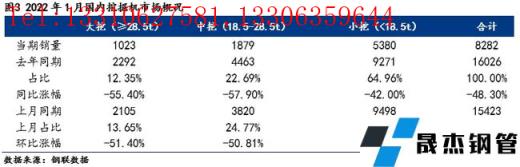

分结构来看,2022年1月小挖销量占比上升7.1个百分点,中挖占比下降5.2个百分点,大挖占比下降1.9个百分点。2022年1月国内市场小挖销量为5380台,同比下降42%,销量占比65%,同比上升7.1个百分点;中挖销量为1879台,同比下滑58%,销量占比23%,同比下降5.2百分点;大挖销量1023台,同比下滑55%,销量占比12%,同比下降1.9百分点。

从应用场景来看,大挖应用于矿山开采、大型基建项目,中挖用于房地产、基建等工程项目,小挖主要用于农村建设、房屋改建、市政等项目。从数据上看,2022年1月国内小挖市场复苏相对较好,与基建、房地产和采矿业相关中大挖市场复苏相对缓慢。

房地产方面,1月,TOP100房企实现销售操盘金额5256亿元,单月业绩规模同比降低39.6%,较2021年月均水平降低43%,反映1月房地产市场整体延续了去年下半年以来降温的趋势,虽然房地产融资环境有所改善,但销售乏力,大多数企业以“保交楼”为先,目前,恒大、奥园、佳兆业、花样年等房企都已明确提出“保交付”目标,对新开工端的工程机械需求萎靡。

基建方面,2021年三季度以来,基建主要资金来源专项债发行速度加快,但具体应用到工程项目有时滞,叠加1月春节假期和冬季户外施工困难季节性因素,对工程需求延后。

三、1月工程机械出口需求分析

1月份,我国挖掘机出口同比增长105%,延续了高速增长态势,实现2017年7月以来连续55个月的同比正增长,海外销量占总销量的比例达到46.93%,为有史以来的最高占比。

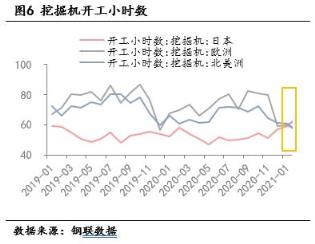

根据小松挖掘机开工小时数,1月份中国挖掘机开工小时数环比下降35%,但日本、欧洲环比增长10%以上,北美环比增长6%,海外工程项目开工情况依然景气,对工程机械需求量增加,海外市场1月份的亮眼表现,对冲了国内市场下滑的影响。

四、基建对工程机械需求增加,但工程机械销量较难实现由负转正

(一)房地产对工程机械需求下滑

在“房住不炒”基调下,房地产行业下行趋势难以发生本质性的改变,但房地产存量项目基数依然较高,工程机械的房地产端需求基本盘仍存,出现断崖式下跌的概率极小。但由于新开工项目预计将进入同比持平甚至负增长区间,需求增量部分恐将受限,总体需求依然维持下降趋势。

(二)基建对工程机械需求将增加

2021年专项债集中在三季度发行,预计将在年末及2022年年初逐步形成实物工作量,对2022年年初基建投资拉动作用将逐步增加。随着节后房地产、基建需求启动,工程机械有望在2-3月份旺季迎来快速恢复。

(三)环保更新、出口对工程机械需求形成支撑

近10年中国工程机械出口金额大幅提升,2009-2019年中国工程机械出口金额从77亿美元提升至243亿美元,实现数倍的增长,2020年受疫情影响有所下滑,但挖掘机出口销量过去5年CAGR达到56%,中国工程机械头部企业海外收入金额有了大幅度提升,但海外收入占比仅仍处于10%左右的区间,后续仍有较大的提升空间。

综上,在基建、出口需求较为景气的背景下,工程机械销量仍有支撑,但去年房地产土地购置和开发投资均降至冰点,2月份房地产开工或仍不理想,且在去年高基数上,预计2月工程机械销量较难实现由负转正。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“1月挖掘机销量降幅收窄,出口销量超预期”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北