2022年,宏观经济政策如何突出“稳增长”的作用?我们从货币政策和财政政策两个方面对宏观经济政策进行展望。一方面,2022年货币政策的主要矛盾是稳信用。首先,2021年 8-11月央行在多个会议与重要报告上均强调“保持信贷平稳增长”,向外传递出稳信用的政策信号。其次,房地产下行对金融系统、经济与就业的传递仍在持续,对经济、金融与就业的压力仍存。再次,在海外宽松政策退出+海外制造业高库存的作用下,2022年全球增长动能趋于下降,出口动能可能会放缓并传递至就业,客观上也要求央行稳信用对冲。

另一方面,2022年财政政策的主基调是积极有为。目前从中央到地方都在强调2022年上半年的经济增速要稳住,尽量不要低于2021年第4季度增速,这就意味着财政支出在2022年上半年会提前、显著发力。需要注意的是,基建投资必将是2022年稳增长的主要抓手,基建投资也必然会反弹,但不能因此盲目乐观。传统上地方政府承担了全国九成左右的基建投资,在地方政府卖地收入下降和中央严控地方隐性负债的背景下,期待基建投资大幅反弹是不现实的。

1、2022年货币政策的主要矛盾:稳信用

首先,2021年8-11月央行在多个会议与重要报告上均强调“保持信贷平稳增 长”,向外传递出稳信用的政策信号。 其次,房地产下行对金融系统、经济与就业的传递仍在持续,对经济、金融与就业的压力仍存。

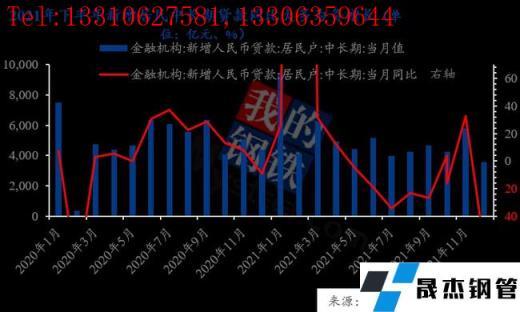

本轮地产的放缓从2021年7月起明显加速。2021年12月,居民中长期贷款增加3558亿元,同比少增834亿元,环比少增2263亿元,低于市场预期。另外,居民短期贷款同环比均大幅少增。这些反映了本土疫情反弹致消费回落,同时居民持币观望购房的心态。去年第3季度以来,前期积压的合理住房需求基本得到较好地满足,但后续需求乏力。可能的原因是,在 10-11月融资宽松期间加速发放,提高了10-11月贷款数据,而随着挤压贷款发放完毕,中长期贷款再度乏力。若无强有力的宽松政策支持,以稳定房地产市场预期,居民住房贷款需求短期内仍有走弱的可能。

市场主体对当前的经济预期仍不乐观,贷款需求依然疲弱。企业中长期贷款同比继续少增,在一定程度上反映企业信心有待提振。此外,多地散发的新冠肺炎疫 情也可能对于中长期信贷的需求产生冲击。经济虽然出现企稳迹象,但反弹动能相对偏弱,企业信贷稳态水平下了一个台阶。

虽然房地产融资端逐步解冻,房地产融资政策信号转向积极,但房地产市场乍暖仍寒,低温局面未明显改善。从房价来看,延续新房、二手房双跌态势,房企销售表现亦不佳,开发贷和按揭贷必然难以快速恢复。此外,随着制造业投资增速回落,制造业贷款增速可能会放缓。

再次,在海外宽松政策退出+海外制造业高库存的作用下,2022年全球增长动能趋于下降,出口动能可能会放缓并传递至就业,客观上也要求央行稳信用对冲。

需要关注的潜在风险是,2022年若信用环境企稳基础夯实,宏观环境趋稳, 但宏观杠杆率已经上升,央行可能会将货币政策的主线阶段性转为稳杠杆,控制杠杆率上升的速度,这时货币政策基调可能会从中性偏松转为稳健中性。

2、2022年财政政策的主基调:积极有为

2022年,中央财政赤字占GDP比率仍将保持在2.8%-3.0%区间,地方债发行规模有望显著上升(2022年地方债的实际发行规模可能达到4.5万亿元左右,新增专项债发行规模预计为 3.5万亿),且会要求财政政策前置(集中在上半年发力)。

目前从中央到地方都在强调2022年上半年的经济增速要稳住,尽量不要低于2021年第4季度增速,这就意味着财政支出在2022年上半年会提前、显著发力。 而专项债不计入赤字,是地方政府“开正门”的重要资金来源。2022年稳增长压 力大,并且为了防止前期专项债项目出现“半拉子工程”,2022年专项债规模预计也 将维持一定的力度,不会出现大幅的减少。

需要注意的是,基建投资必将是2022年稳增长的主要抓手,基建投资也必然会反弹,但不能因此盲目乐观。传统上地方政府承担了全国九成左右的基建投资, 在地方政府卖地收入下降和中央严控地方隐性负债的背景下,期待基建投资大幅反弹是不现实的。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“2022年宏观经济政策展望”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北