4月19日国家发改委重提将继续开展全国粗钢产量压减工作,引导钢铁企业摒弃以量取胜的粗放发展方式,促进钢铁行业高质量发展。近期部分省份陆续传出2022年粗钢调控的方案情况,作为全国钢铁产量比重不大的广东省,目前尚未公布2022年粗钢调控方案。由于市场目前关注度较高,下面我们从近2年的数据来预估下今年广东省粗钢压减的情况。

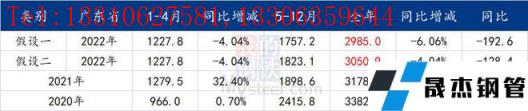

据国家统计局数据显示,2022年4月广东省粗钢产量363.58万吨,同比下降3.21%;1-4月广东省粗钢产量1227.76万吨,同比下降4.04%,比去年同期累计下降52万吨左右。其2020年粗钢产量3382.34万吨,2021年因淘汰落后产能,压减粗钢产量至3178万吨,同比下降204万吨,降幅为6.06%。

考虑到今年在粗钢产量压减过程中,将坚持“一个总原则,突出两个重点”。其中突出两个重点就是坚持区分情况,有保有压,避免“一刀切”,在重点区域上突出压减京津冀及周边地区、长三角地区、汾渭平原等大气污染防治重点区域粗钢产量,在重点对象上突出压减环保绩效水平差、耗能高、工艺装备水平相对落后的粗钢产量,目标就是确保实现2022年全国粗钢产量同比下降。

由于今年将继续执行压减粗钢工作,那么我们提出2种假设情况。

表1:2020-2022年广东省粗钢产量情况

假设一:按去年压减幅度执行

由于2021年广东省粗钢产量为3178万吨,同比下降6.06%约204万吨。若今年压减6.06%,也就意味着全年产量约2985万吨,同比减少约192万吨左右,下降6.06%。由于1-4月份已经完成1227.76万吨,那么5-12月份计划粗钢产量为1757.24万吨,同比去年的5-12月份累计产量需要下降141.31万吨左右。我们知道去年从7月份开始两广地区持续限电限产,再到能耗双控,也就意味着如果照此预估,今年下半年粗钢压减工作的执行情况将比去年下半年更加趋严。

假设二:按当前减量幅度压减执行

由于今年的压减政策,将继续坚持“一个总原则,突出两个重点”,在重点区域上主要以京津冀、长三角地区、汾渭平原等大气污染重点区域,并未提及珠三角地区;同时由于广东省粗钢产量在全国排名也只在第9-10位,然2021年广东省GDP总量达到12.4万亿水平,作为全国经济龙头省份,叠加粤港澳大湾区建设的核心地带,也就意味着广东省厚壁无缝钢管的需求总量是巨大的,明显要大于供给,所以广东省也是全国为数不多的资源投放大省。基于这个概念,可以预估,广东的粗钢压减任务或者说指标要远远低于其他涉及的省份,那么由于今年1-4月份,广东省粗钢总产量下降52万吨,同比降幅约4.04%,假设全年均以当前减幅执行,那么也就意味着全年粗钢总产量预估在3050.88万吨左右,5-12月份粗钢产量约为1823.12万吨,比去年同期减少约75.43万吨,全年减少128.4万吨。

鉴于今年1-4月份粗钢同比减少52万吨,主要原因是由于不少电炉厂自1月份开始陆续停产,再到3月份受持续废钢价格高企、财税40号文件以及辅材价格上涨,导致短流程无缝厚壁钢管厂家持续面临亏损而减产;与此同时,部分高炉厂部分高炉也一直在一季度长期检修,另外考虑到部分基地加工厂亏损,高炉厂产量亦有所减量。考虑到5月份受钢价下跌,高炉及电炉也是持续面临亏损,因此预估5月份粗钢产量环比难以超过4月份。

从当前市场整体情况来看,假设二预估的可能性较大,其一今年粗钢压减工作坚持区分情况,有保有压,避免“一刀切”,但重点区域并未提及珠三角地区。尽管全年有压减任务,预计大概率难超去年;其二,目前电炉、高炉均处于盈亏线边缘,高炉减量预期不足,但若价格继续走弱,短期电炉将继续维持主动性控产,边际产量难以回升,且更多以产量自律为主,哪怕未来一段时间内维持去年下半年高强度限产,整体产量释放仍然相对有限;其三,今年以来房地产行业用钢消费下滑严重,但广东省依托于粤港澳大湾区建设,传统高消费地下游用钢需求韧性较强;其四,虽然去年广东省有不少新上短流程企业,但多受制于成本,产量释放有限,低于市场预期。因此基于以上种种,预计全年广东省粗钢压减任务或将低于去年同期水平。那么根据以上信息评估,个人预估2022年广东省粗钢总产量或将维持3000-3050万吨水平。详细权威数据仍需等相关部门发布关于全年粗钢产量调控方案。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“2022年广东省粗钢产量压减情况评估”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北