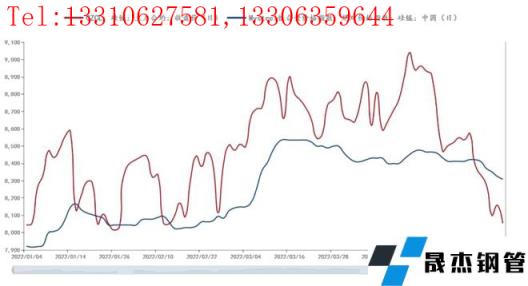

引:5月12日锰硅主力09合约收盘8054,幅度-1.47%,收至年内低位,目前电解锰价格15200元/吨,较之2月高位跌幅达60%以上。

12日下午,中国铁合金工业协会锰系专业委员会,召开了全国40家锰系会员单位会议,号召参会锰系会员单位,积极行动起来,全面开展行业自救,严格执行限、减产50%,参会的40家锰系合金厂家,月产能120万吨,严格落实月减产60万吨,同时减少月外矿采购120万吨,以缓解锰系合金严重过剩的局面,从而减少行业内部恶性竞争导致的损失。

市场各方对此关注较高,合金部罗列历次联合减停产后走势,及2022年影响因素,与大家探讨。

一、实体厂家近期面对如何困境

5月12日锰硅主力09合约收盘8054,今日按盘面点价,北方产区现金提货价在7760元/吨附近, 硅锰北方价格指数8274元/吨,期货价格已大幅低于市场零售报价,期现基差持续扩大,实体厂家已经丧失在期货盘面套保的可能,按统计北方产区成本8219元/吨,按盘面价格销售一吨已亏损达500元左右。

且受期货盘面带动,贸易商及部分无缝厚壁钢管厂家采购方已偏向盘面采购,导致零售采购量下降,虽厂家端由于成本考量,对外零售报价仍维持8300左右,但已完全不能促成成交(与点货价7760差距过大),导致大部分除固定订单外,已难销售回笼资金。

二、历年三次联合减产后走势

1、铁协2018年第一次呼吁减产走势回顾

2018年3月23日:为维护锰系铁合金市场的稳定,避免大起大落,中国铁合金工业协会锰系委员会会员单位从4月1日起根据各自企业情况限产10%~50%的产能,当时较多厂家也自发加入减停产的行列。

据本网统计,内蒙区域硅锰合金4月减产值达53000-69300吨,占内蒙产量27.7%-36.3%,宁夏区域减产值达38000-47500吨,占宁夏产量21.8%-27.3%,南方区域拟定减产37400-49300吨,占16.9%-22.3%,减停产1个月,影响全国产量占比19.8%-25.7%。

而后据跟踪,在宣布减产措施后,锰硅期货市场是反应最迅速的,马上缩小了与现货价格的差距,甚至价格超过了当时现货价格,而由于减产对于厂家来说需要进行较多的准备工作,且由于各方因素的累加,减产的当月并不能完全改变现货价格的趋势,而在减产月的后期,减产的效果逐步显现,供需重回平衡。

2、2018年第二次主动减产走势回顾

2018年11月30日:中国铁合金工业协会接到了国内部分硅锰生产企业上报的2018年12月份检修计划如下总计14家硅锰生产企业,检修26台矿热炉,影响硅锰合金产量120500吨,当时厂家表示由于2018年长期满负荷生产,正值钢价疲软,硅锰价格承压,成本攀升阶段,正好在年底执行检修计划,为了2019年的正常运行做准备。

而据跟踪,由于当时期货硅锰及现货硅锰价格敏感时期,也正值12月钢招阶段,在影响了当时河钢集团硅锰采购计划的同时,对当时过高的外矿山价格同样有降温的促动,但当时下游大环境偏弱,同时在硅锰新投产企业的影响入下,市场并未立马出现供需转换,当时虽未抑制住硅锰价格的下滑,但对于现货锰矿及海外期货报价出现了较为明显的影响。

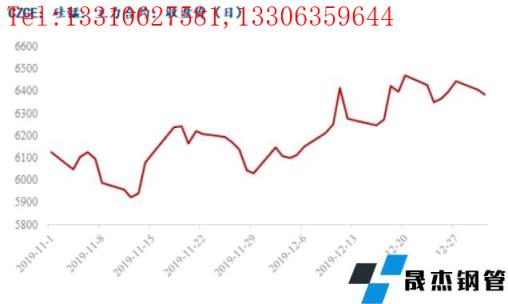

3、2019年11月联合减产

2019年11月4日,同样由于锰合金价格下滑严重,为进一步稳定合金供需关系,配合国家及各级政府完成秋冬季大气污染综合治理攻坚战取得全面胜利,国内锰系重点生产企业在确保安全及基本生产秩序的基础上,根据自身实际情况,从2019年11月开始到年末逐步减产、限产或部分停产,减产率力争达到30—50%。

按中国铁合金工业协会锰系专业委员会议精神,当年参与企业表态11月开始以检修、减产、降耗等措施稳定锰系合金价格,统计共参会单位33家,11月后硅锰减产35%,高锰减产15%,按11月1日统计日产30551吨,占11.86%,带动其他企业跟风减产保价,影响日产20%-25%。

而由硅锰盘面价格由11月4日收盘价6050位置,5日至6104,6日至6126,之后仍有继续回落至5922位置,但随着各厂家减产的实施,硅锰价格12月回升至6500一线,同样减停产也缓解了当时冬季环境污染及供需失衡的格局。

三、2022年市场影响因素较多 减停产是否能一改颓势

1、目前与往年影响因素有所区别:一方面近期整体黑色期货盘面走弱较多,带动锰硅盘面价格的持续下滑,连续破支撑位,进一步带动现货端采购心态。

另一方面,近期煤焦等价格的下滑,使得硅锰端成本支撑略有松动,锰矿成本虽高位,但支撑仍有限。最后,国家发改委日前向各地下发2022年粗钢产量压减考核基数核对工作通知,强调粗钢的控制,导致各方对于硅锰合金需求有了较差的预期。

2、减停产效应能否产生效应:截止5月12日,统计全国121家独立硅锰企业样本,开工率(产能利用率)全国68.81%,较上周增1.24%;日均产量29900吨,增190吨,整体供应维持年内偏高位。

如下周起,协会会员按号召减产50%执行,虽其中由于各家情况不一,会出现时间点上的差异,锰系协会40家单位其中按硅锰企业占比80%计算,由上图2019年趋势可见,第一步联合减产日产可能下滑至26000吨,降幅预计可达4000吨/天,月减产10-15万吨左右,而按文件月减60万吨产量,按其中硅锰厂家比例推算,日产将有14000吨下降,几乎要达到2021年16000吨/天低位,仍有待持续跟踪。

四、总结

时隔多年,铁协再次呼吁硅锰厂家主动减停产来规避风险,可见也是厂家端集体的想法及意愿,但今年不论从期货端、矿端、包括外部因素都比较复杂。

但从目前趋势来看,就算铁协不呼吁减停产,随着硅锰价格弱势的延续,厂家端同样会自行选择避开后期高风险的市场,原因如下:

1、避开高成本区间:目前各家持矿用矿成本不一,但4-5月高价期货矿的逐步进入成本,不少低于风险能力较弱的企业,只有靠减停产来避开高风险低利润的市场。

2、消耗高市场库存:交割库官方仓单24882张(5吨/张),预报2201张(5吨/张),共计135415吨,据统计截止5月5日,全国63家独立硅锰企业样本(全国产能占比79.77%):全国库存量80530吨,虽近期由于盘面价格合适,期货端库存有所下降,但变相的厂家端库又有累积,市场偏高位的硅锰库存吓退了贸易商等投机资金,同时也影响着硅锰企业自身的资金链,在风险较高的未来,不少企业只能选择减产销售库存为主。

3、大型生产企业期货矿成本偏高:由于大型生产企业为了保证持续的生产,必须订购期货锰矿及现货锰矿,而在4-5月高期货报盘的情况下,5-6月高锰矿成本已成定局,不如顺势相应减产号召以及择机检修,来减缓高成本硅锰的产出。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“中铁协呼吁锰企减停产影响及历次减停回顾”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北