节后民营煤矿陆续复产,随保供限价政策逐步落实,煤炭供应稳步增加,目前港口库存低位回升。后续随着下游复工需求刺激,电厂日耗有所上升,但电厂库存偏高位,整体压力不大。进口方面随印尼能源部撤销139家矿方的煤炭出口禁令,进口市场询货热度提升,但因印尼煤较当前国内煤价格倒挂,进口商操作节奏趋缓。3月随天气回暖,北方城市供暖需求走弱,动力煤价格或将持续下降。

一、价格方面

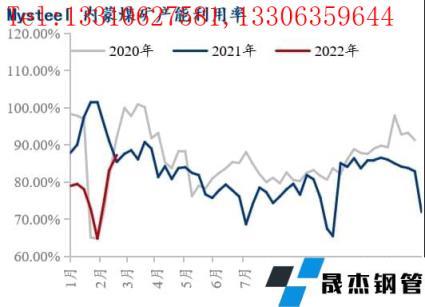

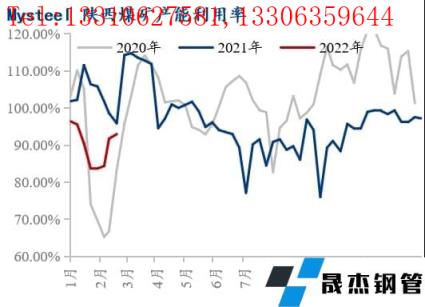

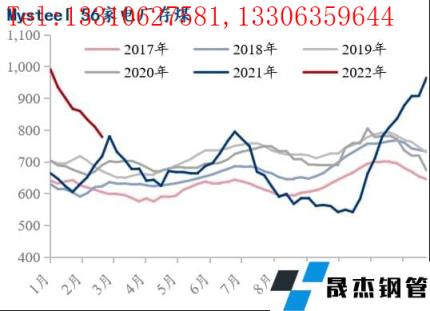

春节期间,随着煤矿、贸易商放假过节,北港货源集港情况不佳,可售现货紧张。春节后,产地及港口整体供应未达预期,但下游项目集中开工,煤价存在基本面底部支撑,走势强于市场预期。2月中,发改委连续召开视频会议,强调做好煤炭供应工作,并且约谈价格虚高企业,包括上游煤炭生产企业以及贸易商,部分价格虚高企业被约谈,产地多家煤矿报价降价百元。在保供稳价政策持续发力下,市场情绪由强转弱,产地价格平稳运行,现鄂尔多斯Q5500坑口含税报700元/吨。

北港发运仍以长协煤为主,市场可流通货源稀缺,保供稳价政策影响持续,下游采购节奏暂缓,市场参与者观望情绪明显,除刚性采购需求之外,市场实际成交情况较少,现秦皇岛港Q5500港口平仓价报900元/吨。

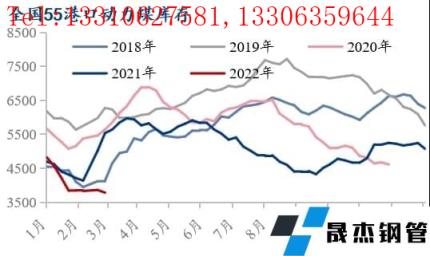

随着印尼能源部撤销139家矿方的煤炭出口禁令,进口市场询货热度提升,但外贸煤补充还是存在较大的不确定性,叠加国内市场政策调控影响,进口成本倒挂。现印尼Q3800FOB价报76.5美金/吨,澳大利亚Q5500 FOB价报158美金/吨。

二、供应方面

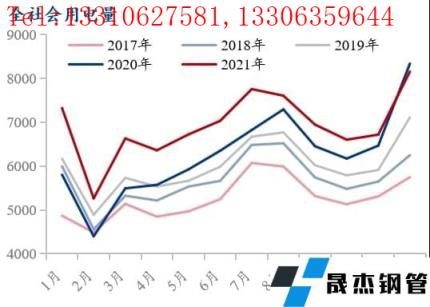

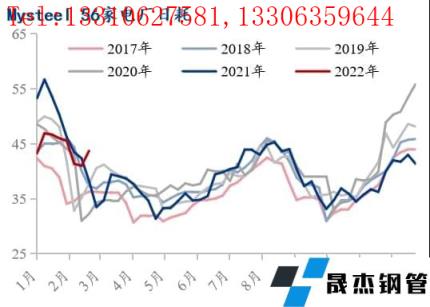

据国家统计局数据显示,2021年12月份,原煤产量3.8亿吨,同比增长7.2% 。1-12月,原煤产量累计值40.7亿吨,同比上涨4.7%。春节期间,大部分国有煤炭企业纷纷响应保供应号召,春节期间基本正常生产,部分民营小型煤矿正常放假,平均放假时间10天左右,供应预期维持在相对高位。假期过后,产区复产形势进一步加快,2月中,发改委与国家能源局开会,要求增加煤炭供应,国务院常务会议上李克强总理也再次强调煤炭供应工作,产区生产迅速恢复。在保供政策持续深入下,产区积极复产复工,截止到2月20日,发改委显示全国煤炭日产量已经达到1218万吨,高于历年同期水平。其中,山西省、陕西省产量分别保持在350万吨、200万吨左右的高位水平,近期内蒙古自治区降雪结束,煤矿加快生产恢复速度,产量已超过370万吨,创本月新高。据煤矿开工数据显示,截止2月25日,全国436家煤矿开工率为98.2%,周环比增加1.7%,

此外,2月21日,国家发改委发布关于内蒙古纳林河矿区陶忽图煤矿项目、陕西榆横矿区南区海测滩煤矿项目、陕西榆横矿区南区海则滩煤矿项目核准的批复。三个煤矿项目总投资241.24 亿元,建设规模共计1900万吨/年。随优质产能释放进程加快,煤炭供应能力将得到进一步保障。

三、需求方面

受经济持续向好发展拉动,2021年全社会用电量持续增长,1-12月,全国全社会用电量83128亿千瓦时,同比增长10.3%,两年平均增长7.1%。分产业看,1-12月,第一产业用电量1023亿千瓦时,同比增长16.4%;第二产业用电量56131亿千瓦时,同比增长9.1%;第三产业用电量14231亿千瓦时,同比增长17.8%;城乡居民生活用电量11743亿千瓦时,同比增长7.3%。

春节期间,南方多地遭遇雨雪降温天气,气温较常年同期偏低,居民用电负荷明显提升,但因多数工业企业处于放假停产状态,同时京津冀地区高耗能企业落实执行冬奥会期间限产要求,故工业用电需求降至低位水平,沿海省份电厂日耗快速回落,区域电煤库存整体平稳。2月下旬,居民用电仍维持高位水平,下游工业企业加速复工复产,同时冬奥会结束后,部分限产的高耗能企业用电需求持续释放,工业用电需求明显增加,带动电厂日耗提高。

春节期间,南方多地遭遇雨雪降温天气,气温较常年同期偏低,居民用电负荷明显提升,但因多数工业企业处于放假停产状态,同时京津冀地区高耗能企业落实执行冬奥会期间限产要求,故工业用电需求降至低位水平,沿海省份电厂日耗快速回落,区域电煤库存整体平稳。2月下旬,居民用电仍维持高位水平,下游工业企业加速复工复产,同时冬奥会结束后,部分限产的高耗能企业用电需求持续释放,工业用电需求明显增加,带动电厂日耗提高。

截至2022年2月25日,统计103家电厂样本区域存煤总计1439.6万吨,日耗88.2万吨,可用天数16.3天。目前,政策方面加大工业扶持力度,需求预期提前发酵,叠加冬奥会结束后,工业限产将有减弱,预计第二产业对于全社会用电量数据提振作用将有所加强, 3月份整理用电需求量将有所增加。

四、物流及港口库存

春节期间,受煤矿停产放假影响,铁路进车量整体减少,港口多以长协保供拉运为主。节后随产地煤矿恢复正常生产后,上游煤炭产量快速提升,在各环节共同保供下,北港库存加快累积,货源结构得到明显改善。冬奥会结束后,大秦线除天窗检修外,多保持在120万吨满负荷状态运行,发运货源整体增加,但受政策不确定性影响,贸易商仍谨慎发运,现港口发运以长协为主。截至2022年2月25日,统计55个港口样本动力煤库存为3785.1万吨周环比减少78.7万吨;其中东北区域动力煤库存为178.5万吨周环比减少22.9万吨,环渤海1653.7万吨周环比减少15.5万吨,华东552.9万吨周环比增加2.1万吨,江内538万吨周环比减少4.5万吨,华南862万吨周环比减少38万吨。

五、进口煤及海运市场

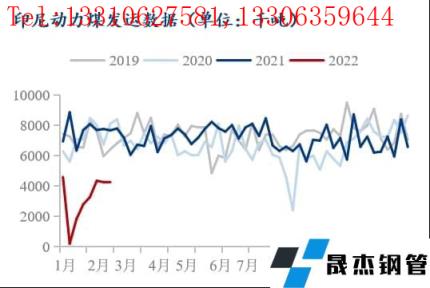

自印尼政府解除煤炭出口禁令以来,印尼煤市场出口秩序逐步恢复,当前印尼出口货盘供应紧俏,2月初,印尼再度上调了2月煤炭基准价格,国际煤价高于往年同期水平。近期沿海电厂陆续释放进口煤采购需求,进口贸易询盘积极性提高,进口煤成交量较前期提高。

综上,从市场基本面来看,随保供稳价政策推进,煤炭供应将持续提升,各环节库存得到有效积累,且伴随传统用煤淡季到来,下游用煤需求转弱,预计3月动力煤价格大概率将持续下跌。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“月报:3月动力煤价格将持续下跌”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北