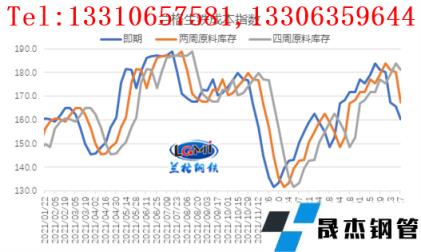

5月份以来,原料价格震荡下行,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,因焦炭价格四轮提降落地,及铁矿石价格震荡偏弱运行,使得即期原料成本呈持续下降态势,但两周及四周原料库存成本下降周期后移,四周原料库存成本仅在月末有所下移。

图1 生铁成本指数走势图

从月度均值表现来看,据研究中心监测数据显示,5月份,即期原料成本指数均值为168.4,较4月份下降6.1%;两周原料库存成本指数为178.0,较4月份上升1.8%;四周原料库存成本指数为179.8,较4月份上升5.0%。同期,综合无缝钢管 厚壁钢管价格指数震荡下行,月均值为5208元/吨,较上月下降3.6%;5月份即期成本降幅大于成品材价格跌幅,因而即期钢企盈利空间有所改善;而原料库存周期越长成本上升幅度越明显,因此原料库存周期越长,盈利收缩也越严重。

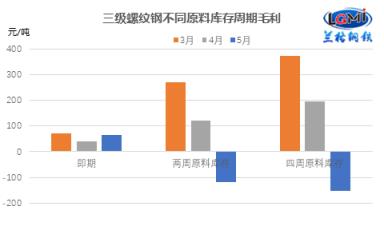

2022年5月份钢企吨钢毛利表现分化

5月份由于成本表现分化,市场均值震荡下行,使得5月份品种吨钢毛利相比上月有明显差异。以三级螺纹钢为例,以即期原料成本测算5月份毛利空间较上月上升25元/吨,以两周、四周原料库存周期测算5月份毛利空间均进入亏损负值区间,两周原料库存周期测算毛利较上月减少239元/吨,以四周原料库存周期测算5月份毛利空间较上月减少347元/吨(详见图2)。

图2 三级螺纹钢不同原料库存周期毛利水平变化

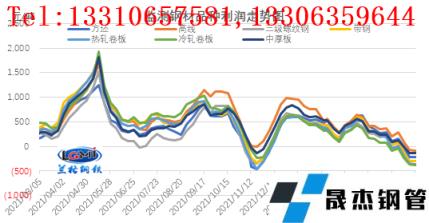

以四周原料库存测算各品种的毛利表现来看,各品种毛利均呈现收缩状态,且基本进入负值区间。研究中心测算数据显示,热轧卷板的月均毛利收缩空间最大,为392元/吨;收缩空间最小的品种是中厚板,为252元/吨;其他品种毛利收缩空间在281-352元/吨之间(详见图3)。

图3 主要无缝钢管 厚壁钢管品种(四周原料库存)毛利水平

6月份焦炭、铁矿石价格企稳 成本下行空间受限

5月份,焦炭价格完成四轮提降,铁矿石价格也有小幅下降,使得成本中线有较明显下移。6月份以来,随着稳增长政策不断落地,疫情防控显效,下游行业加快复工复产,市场信心得到提振,同时钢铁生产保持高位释放,带动矿石价格有所上移。据云商平台监测数据显示,6月8日,唐山地区66%品位干基铁精粉价格为1155元,较5月底上涨50元,涨幅为4.5%;进口铁矿石方面,澳大利亚61.5%粉矿日照港市场价格为1005元,较5月底上涨20元,涨幅为2.0%。

焦炭方面,在5月份4轮提降落地后,焦炭企业亏损普遍在300元/吨左右,焦企在6月份开始第一轮提涨,目前虽未落地,但焦企限产共识增强,与钢企的博弈加剧,预计后期焦炭价格企稳。

在近期铁矿石价格上行带动下,成本支撑作用有所增强。云商平台成本监测数据显示,使用6月8日购买的原燃料生产的普碳方坯不含税成本较5月底上升26元/吨,升幅为0.7%。

6月份钢企吨钢盈利或有所改善

当前,国家稳增长政策不断发力,专项债提前下达使用,贷款利率下调,财政、货币政策齐发力,扩投资、促消费、稳地产同步加力,国内经济有望逐渐转暖。

从供给端来看,目前全国主要钢铁企业高炉开工率接近去年同期水平,钢铁生产已恢复至阶段性高位;6月份以来新疆、山东、河北、江苏等省市区限产消息增多,钢企利润微薄甚至亏损,钢铁产量继续上升的空间或将受限。

从需求端来看,稳增长政策落地执行推进下,基建投资将加快发力,疫情防控成效显现,工业企业加快复工复产,制造业景气度提升,对需求逐步恢复将起到带动作用。但6月份将进入传统季节性需求淡季,北方高温天气及而南方雨季汛期来临,各地工程进度仍受季节影响,预计在季节性和稳增长双重影响下,无缝钢管 厚壁钢管需求环比将有所改善。

综合来看,6月份国内无缝钢管 厚壁钢管市场将面临稳增长不断加码、市场信心提振与季节性需求淡季的博弈局面。研究中心预计,6月份国内无缝钢管 厚壁钢管市场将呈现低位震荡的局面,随着稳增长政策不断落地,以及复工复产节奏加快,下游需求将有所改善,市场价格将逐步企稳反弹。

从成本端来看,前期铁矿石、焦炭弱势运行,成本端有较大下行幅度,虽近期有所企稳,但仍处于底部小幅反弹阶段,因而在国内钢铁市场企稳反弹带动下,6月份钢企盈利或将有改善空间。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“稳增长Vs传统淡季 钢企盈利如何演绎?”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北