铜箔分为标准铜箔和锂电铜箔,锂电铜箔由电解铜加工而成,是锂电池重要的组成部分,锂电铜箔占锂电池成本的5%-10%,其重量占锂电池重量的约10%-15%。锂电池主要用于新能源汽车、消费电子和储能设备。

2021年中国锂电铜箔产量为25.8万吨,标准铜箔产量为35.2万吨,占国内铜表观需求的4.5%。随着新能源汽车近年来的高速发展,国内锂电铜箔产能迅速扩张,产量大幅增长;加之可再生能源太阳能装机的快速增长,储能用锂电池也将逐渐进入快车道。铜箔需求在铜需求中的占比将逐渐扩大。

不过,在技术革新面前,铜箔需求也面临一定的不确定性和压力,本文旨在剖析锂电铜箔供需层面的深层次和长远趋势。

一、新能源汽车补贴下滑vs汽车下乡政策,新能源汽车能否实现增长目标?

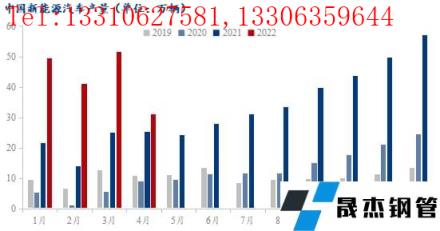

一季度末二季度初蔓延的疫情对国内汽车生产、销售以及宏观经济带来一定的压力。4月份新能源汽车产量环比下降39%,虽然同比依然增长23%。

5月31日,国务院印发《关于印发扎实稳住经济一揽子政策措施的通知》,工信部联合相关部门印发通知正式开展新一轮新能源汽车下乡活动,活动时间为2022年5-12月。

参加活动企业包括26家汽车生产商,涉及车型约70款。活动将通过相关部委和地方等多级平台开展宣传报道。同时,鼓励各地出台更多新能源汽车下乡支持政策。

近年来新能源汽车补贴逐渐退坡,市场担忧补贴下降会影响新能源汽车产销。不过产量数据表明,随着技术的成熟,新能源汽车续航里程的提升,尤其是磷酸铁锂续航里程的提升,市场接受程度的提高,新能源汽车产销实现了稳步增长,尤其是2021年,2021年新能源汽车产量同比增长173%。

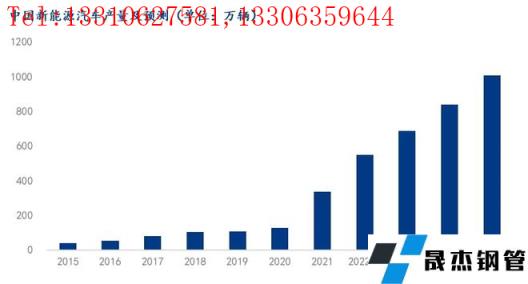

我们认为虽然补贴下滑,但是随着今年地方补贴的增加,市场对新能源汽车的接受度的提高、续航里程的提升,智能驾驶的发展,新能源汽车有望实现并超出我们年初550万辆的产销预期,并在2025年达1000万辆。

二、轻薄化对锂电铜箔需求是否形成挑战?

锂电铜箔在近几年来随着技术革新不断走向轻薄化,由原来的10微米转为8微米、6微米至目前4.5微米的少量应用。越轻薄单位电池铜用量就越少,但能量密度越高。8微米锂电铜箔单位用铜量约为900-950t/GWh,6微米锂电铜箔单位用铜量约为700-750t/GWh,而4.5微米锂电铜箔单位用铜量不到500t/GWh。

我们认为随着技术的革新,8微米锂电铜箔市场份额将逐渐下降,4.5微米锂电铜箔份额将逐渐小幅提升,动力锂电池单位用铜量将从2019年的865 t/GWh下降至2022年的760 t/GWh,并大概率降至2025年的700 t/GWh左右。

然而,由于电池产量的增长,电池数量增长带来的铜箔需求增加将远将大于厚度下降带来单位用铜箔量的减少,因此,虽然轻薄化对单位锂电铜箔需求是负面效应,但总体铜箔需求仍将实现高速增长。

三、锂电铜箔需求现状如何?

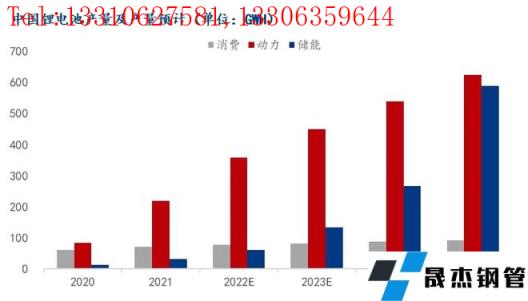

锂电池下游主要为新能源汽车、消费电子和储能设备,因此锂电铜箔的用途也分为动力电池类锂电铜箔、消费电子类锂电铜箔、储能类锂电铜箔。2021年我国锂电池产量为324 GWh,同比增长106%,其中,动力锂电池产量为220GWh,消费锂电池产量为72 GWh,储能类锂电池产量为32 GWh。

目前,动力锂电池和消费锂电池的主流厚度规格为6微米,储能的主流规格是8微米。据此,我们测算出2021年动力锂电池用铜箔量约为17.7万吨,消费锂电池用铜箔量约为5

万吨,储能类锂电池用铜箔量约为3万吨。2021年锂电铜箔总需求为26万吨,较2020年翻一番。

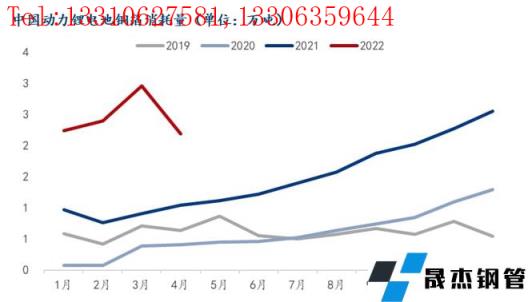

2022年前4个月中国动力锂电池产量为13GWh,同比增速超过180%,其中3月再度创历史新高,动力电池类锂电铜箔需求量接近10万吨。

四、储能类锂电铜箔需求前景如何?

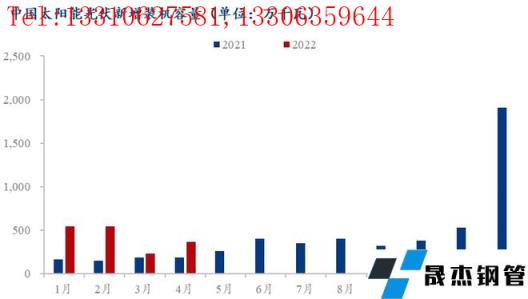

可再生能源近年来高速发展。2021年中国光伏发电新增装机 53GW,同比增长34.5%,全年累计装机量 306.43GW,累计同比增长 20.9%。未来五年在政策推动和光伏发电成本下降的利好之下,光伏装机容量将持续攀升。

根据中国光伏行业协会的预测,在“十四五”期间,我国光伏年均新增光伏装机或将在70-90GW之间,为达成 2030年碳达峰,2060年前实现碳中和,光伏行业将成为长期处于高速发展的新能源行业之一。

我们预计2022 年光伏发电装机容量新增量在45-55GW。此外,风电等其他可再生能源也将继续实现高增长。

可再生能源的发展将带来储能电池需求的增加,储能应用于发电、输电和配电、以及用电三个阶段。因新能源发电有不稳定、随机性、间歇性等缺点,易产生供需错配问题,而储能系统可平滑发电输出、降低弃电率,使电网能够更高效、更稳定的运行等。

2021年7月《关于加快推动新型储能发展的指导意见》提出,到2025年,新型储能装机规模达 3000 万千瓦以上。健全“新能源+储能”项目激励机制;

2022年2月《“十四五”新型储能发展实施方案》提出推动新型储能技术发展应用,提出到 2025 年,新型储能由商业化初期步入规模化发展阶段;5月能源局《关于加强电化学储能电站安全管理的通知》对电化学储能电站安全作出指引,规范了储能行业的发展。

2021年中国储能电池产量为32GWh,2022年全年储能电池产量有望达到61GWh,较2021年翻一番。储能分为机械储能、电化学储能、电磁储能、热储能、化学储能等方式,电化学储能是指各种二次电池储能,包括铅酸电池、锂离子电池、钠电池等等。

目前机械储能仍占据主要份额;而化学储能包括电解水制氢、合成天然气等方式,技术实现上较为遥远;电化学储能受地理条件影响小,建设周期短,可灵活运用于各种环节。预计未来随着风电、光伏等行业发展,我国电化学储能将高速增长,2021至2025年电化学储能装机规模及储能电池产量将高速发展,储能锂电池产量年复合增长率有望达到100%甚至更高。

五、锂电铜箔未来需求增长趋势如何?

我们预计动力锂电池产量将从2021年的220GWh增加至今年的360GWh,并在2025年达到657GWh,储能锂电池产量将从2021年的32GWh增加至今年的61GWh,并在2025年达到590GWh,消费电子类锂电池产量将从2021年的72GWh增加至2025年的超过90GWh。预计三类锂电铜箔总消费量将从2021年的26万吨增加至今年的38万吨,并在2025年超过100万吨,年复合增长率约为50%。

六、标准铜箔需求是否依然增长?

铜箔可分为标准铜箔和锂电铜箔。标准铜箔主要用于覆铜板和印制线路板制作,锂电铜箔应用于锂电池负极集流体的制作,主要作用为汇集电池活性物质产生的电流。锂电铜箔最近几年高速增长,需求占总铜箔需求的约30%。

我们预计标准铜箔需求量将从2021年的约35万吨,增加至今年的36万吨,并在2025年达到42万吨。

因此,2025年铜箔总需求有望接近150万吨。

七、锂电铜箔产量、产能分布及产能趋势如何?

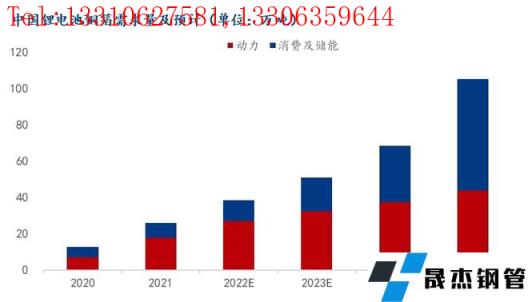

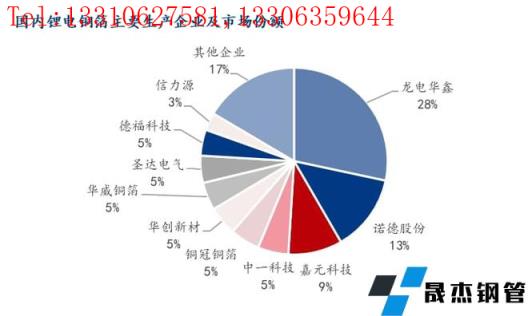

2021年中国锂电铜箔产量为25.8万吨,标准铜箔产量为35.2万吨,铜箔总产量61万吨,同比增长20%。主要生产企业包括龙电华鑫、诺德股份、嘉园科技、中一科技、铜冠铜箔等。

锂电铜箔产能近年来不断扩张,国内锂电铜箔产能从2019年的23万吨,增长至2021年的40万吨,并有望在2025年增长至110-120万吨,增产的企业包括江西铜业、龙电华鑫、德福科技、嘉元科技、华创新材等等。

八、锂电铜箔价格哪家强?

铜箔的定价方式通常为原材料价格+加工费的模式,电解铜价格与锂电铜箔加工费,即锂电铜箔的供需博弈结果对锂电铜箔均产生较大的影响。

铜箔根据厚度不同,可以分为极薄铜箔(≤6μm)、超薄铜箔(6-12μ m)、薄铜箔(12-18μm)、常规铜箔(18-70μm)和厚铜箔(>70μm)。

据调研,4月份4.5μm锂电铜箔加工费为8万元,6μm锂电铜箔加工费为5万元,8μm锂电铜箔加工费为3.9万元。截至6月2日当周,6μm锂电铜箔价格为12.3万元。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“八问锂电铜箔”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北