4月全国经济受新冠疫情冲击严重,4月制造业PMI指数大幅下滑至47.4%,较3月大幅下滑2.1个百分点,数据表现仅略好于2008年金融危机前后以及2020年新冠疫情爆发时。非制造业PMI指数表现更差,数据仅录得41.9%,环比大幅下滑6.5个百分点,其中服务业商务活动指数仅录得40%,环比下滑幅度高达6.7%。

2022年5月16日,国家统计局公布4月国民经济数据,其中多项数据表现明显不及预期,数据公布后,我国股市、期货市场均出现较为明显的下跌。

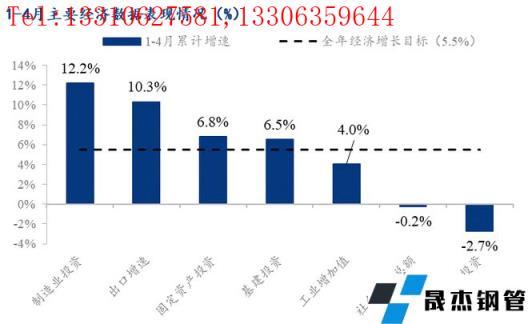

从经济的三驾马车来看,1-4月出口数据表现最佳,累计同比增长10.3%,高于5.5%的经济增长目标,仍是今年经济的重要拉动项;固定资产投资表现亦相对良好,累计同比增长6.8%,但内部结构表现明显分化,其中制造业投资累计同比增长12.2%,是我国目前表现最好的主要经济指标,基建投资稍次之,累计同比增长6.5%,房地产投资表现最差,累计同比甚至出现了2.7%的下降;受疫情冲击,1-4月社会零售总额表现最差,累计同比下降0.2个百分点,且已连续两个月出现同比大幅下降的情况。

此外,值得注意的是,社零占我国GDP比重的50%以上,若是2022年社零仍保持零增长甚至负增长,净出口及投资需要完成11%以上的正增长才能勉强完成2022年经济增长的目标。

首先,从进出口数据来看,4月受疫情影响,进出口贸易活跃度有所下降,但由于1-3月基数较高,累计增速仍保持较高水平。国内部分港口被迫关停,叠加制造业生产能力受限,物流运输亦受到严重阻碍,导致4月进出口贸易额总值仅录得31600.4亿元,环比出现了1.5个百分点的下滑,其中进口下滑幅度更大,降幅达到2.5%。但由于1-3月进出口数据表现较好(一季度进出口贸易额同比增长10.7%),在前期基数支撑下,1-4月我国进出口贸易整体仍维持7.9%的正增长,高于全年GDP增长的目标,但较1-3月仍有2.8个百分点的下滑。

展望未来,随着5月上海疫情逐步得到控制,港口贸易的活跃度将有所回升,叠加全国物流生产已逐步恢复,预计5月进出口贸易数据将得到边际改善。此外,值得注意的是,据部分企业调研情况显示,目前外贸订单情况仍相对较好,部分出口订单的交货期有所延后,预计6月后出口的补偿性消费需求将逐步释放,虽然全年出口数据下滑已成市场共识,但阶段性的出口数据仍值得期待。

其次,从固定资产投资数据来看。大类结构上,1-4月固定资产有两个特点,一是二产投资增速(12.6%)明显高于其他产业(一产为5.8%、三产为4.3%),这反映了以制造业为主的第二产业整体表现好于其他产业,对上游大宗商品有着较好的消费需求;二是建筑安装工程投资投资增速(8.6%)明显高于设备工器具投资(3%)与其他费用(3%),暗示着房建工程整体仍处于回升区间,虽然疫情导致其数据整体表现不佳,但回升趋势仍值得关注。

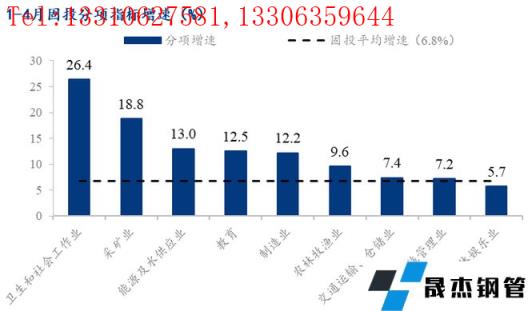

从行业增速的角度来看,1-4月卫生和社会工作业表现最佳,累计同比增速高达26.4%,这与在全国疫情反复背景下,防疫物资的大量使用消费以及其他行政配套工作的执行落地有关;其次为采矿业仍维持着较高的增速,行业整体景气度较高(18.8%)

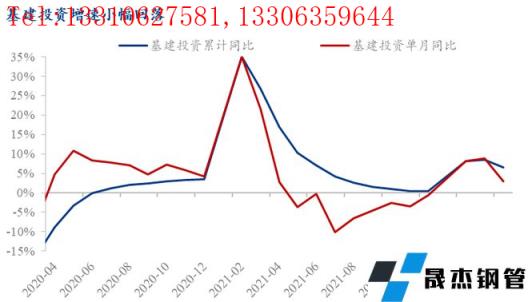

从基础设施建设投资的角度来看,2022年1-4月基建投资累计同比增速为6.5%,据过往数据推演,4月基建单月投资额为16419亿元,同比仅增长3%(前值为8.8%)。其主要原因有二:一是4月我国周均发行专项债债总量仅297.8亿元,较3月的周均值(1225.2亿元)下降927.4亿元,降幅高达75.7%。由于去年政府财政储备相对有限,4月专项债发行速度的明显下降或预示着今年财政扩张的“后继乏力”,需关注后期政府财政扩张的进程。二是受疫情影响,各地项目施工、竣工以及工程申报均受到一定程度的影响,导致表内数据相对偏低。

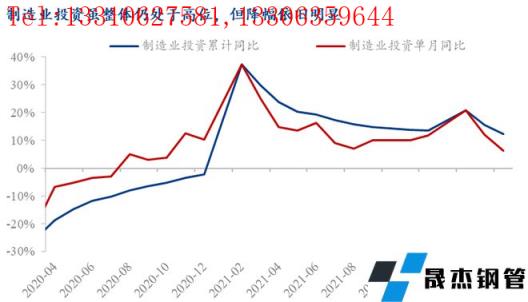

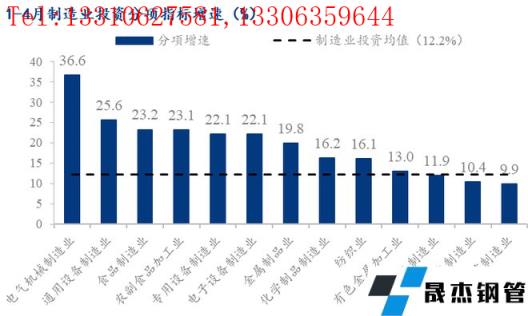

从制造业投资的角度来看,1-4月制造业投资累计同比增长12.2%,4月制造业单月投资额为19245亿元,单月同比增速仅录得6.4%(前值为11.9%)。

从制造业分项指标来看,电气机械制造业、通用设备制造业增速最高,分别达到36.6%、25.6%。从历史数据表现来看,电气机械制造业与通用设备制造业数据表现整体领先于制造业投资增速,反映制造业增长的内生动力仍较强,但受疫情影响,其产业投资扩张进程明显受限。从主要拖累项来看,运输设备制造业、汽车制造业、医药制造业增速均低于制造业投资的平均水平。其中,在疫情影响下,4月汽车产销创近十年低位,据中国汽车工业协会数据,4月份我国汽车产销量分别为120.5万辆和118万辆,同比分别下降46.1%和47.1%,为近十年以来同期月度新低。华东地区作为全国汽车工业重镇,大量核心零部件均由此地区生产制造,虽然3-4月新冠疫情集中在华东地区爆发,但对全国汽车工业的冲击仍较为严重。据统计,长三角地区内,发动机相关企业占全国比重为47%,变速器企业占比为53%,动力电池企业占比为56%,电池控制系统企业占比为71%。

展望未来,制造业投资仍有较好的韧性,虽然受疫情影响,3-4月制造业投资增速出现了一定程度的下滑,但其基本面本身并未受到严重冲击。此外,据央行一季度货币执行报告显示,2022年一季度,制造业中长期贷款同比增长29.5%,比全部贷款的平均增速高18.1个百分点,反映制造业贷款投资的热情仍相对较为旺盛。但受疫情影响,4月制造业经营活动预期指数较疫情爆发前大幅下滑5.4个百分点,市场预期开始转弱。预计随着未来上海及周边地区逐步复工复产,制造业投资热情将有所回升,未来其投资增速仍值得期待。

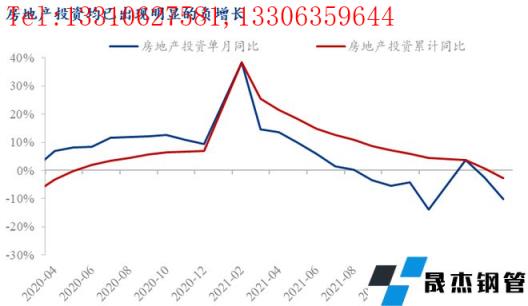

从房地产投资来看,1-4月房地产数据表现仍较为“惨淡”。累计投资增速出现了2.7个百分点的负增长,为2020年5月来首次累计增速出现负增长的情况。单月增速表现更差,同比大幅下降10.1个百分点,反映房企投资扩张的意愿仍较为薄弱。

从投资类型来看,1-4月办公楼投资表现最差,累计同比下降8.2%,其次为商业营业用房,累计同比下降5.3%,住宅投资降幅最低,累计同比仅下降2.1%。其主要原因有二:一是在“保交楼”等政策指导下,房地产企业投资大多以民用住宅为主,越是偏向与商业用房的投资金额增速越低;二是目前宏观政策鼓励居民购房以缓解房地产压力,从销售端减轻房企下行趋势,在各项政策利好的支援下,房企更倾向于投资住宅。

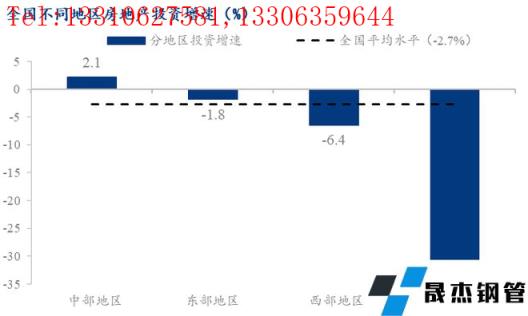

分区域来看,中部地区地产投资表现最好,累计同比仍维持着2.1%的正增长,其次为东部地区,同比降幅仅1.8%,二者降幅均明显低于全国平均水平。西部地区及东北地区投资降幅明显高于其他地区,降幅分别达到6.4%和30.5%。反映房地产企业投资的谨慎度明显上升,投资集中在市场较为成熟的东部及中部地区,对于经济不发达的地区投资额明显下滑。但值得注意的是,这或将导致市场投机情绪升温。

展望未来,房地产投资仍将边际回暖,但回升幅度或不及预期。具体来看,1-4月房地产开发企业到位资金仅录得48522亿元,累计同比大幅下降23.6%,国内贷款单月同比降幅(-24.4%)虽有所收窄5.3个百分点,但累计同比仍维持着24.4%的负增长;此外,反映居民购房的定金及预收款累计同比亦大幅下降37%。在房地产资金情况较为紧张的背景下,未来房地产投资明显回升的可能性不高。但值得注意的是,目前宏观政策仍在不断加码,一方面政府提倡“因城施策”各地方政府积极出台各项刺激政策以刺激房市;另一方面,5月15日,央行及银保监会联合发文,将首套房贷利率下调20个基点,以求从销售端刺激房市。整体来看,未来地产各项数据仍将边际回暖,但回升幅度有限。

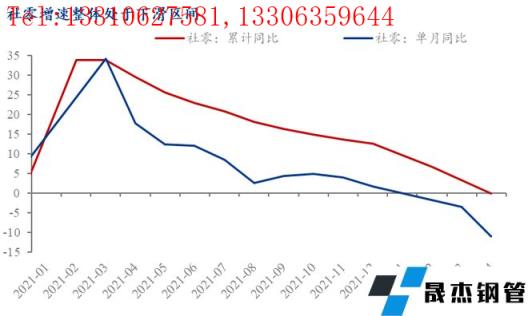

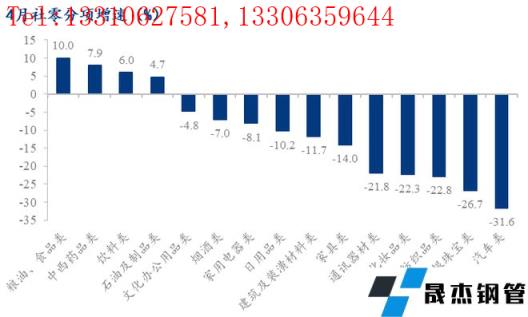

最后,从社会零售总额的数据来看。2022年1—4月,社零总额为138142亿元,同比下降0.2%。4月社零单月额为29483亿元,同比下降11.1%,其中餐饮服务业受到的冲击更大,同比降幅高达22.7%,商品零售降幅相对有限,仅录得9.7%。

从趋势来看,自2021年3月以来,我国社零增速整体处于下行区间,居民消费意愿相对偏弱。居民消费意愿偏弱的主要因素有三:一是在新冠疫情持续反复以及国际形势复杂多变的大背景下,居民消费偏好受到冲击,消费意愿整体下滑;二是居民可支配收入相对偏低,据国家统计局数据2022年一季度全国居民人均可支配收入10345元,扣除价格因素,实际仅增长5.1%;三是在经济下行背景下,居民失业率明显上升,将进一步挫伤居民消费意愿,据国家统计局数据2022年4月中国城镇失业率录得6.1%,较2021年同期下降一个百分点。

从4月社零结构来看,4月生活必需品及药品仍维持着较高的增速,但耐用品及奢侈品消费增速均出现明显下滑,反映在疫情冲击下居民消费能力相对有限,且消费意愿亦相对疲软。

1-4月社零数据下滑的影响因素较为复杂,除疫情导致的偶发性因素影响外,居民收入水平偏低、失业率高企以及消费偏好受限等因素将对未来社零回升造成较为严重的干扰。展望未来,随着疫情影响逐步褪去,社零将迎来阶段性的反弹,但其反弹力度有限,消费或将成为2022年经济增长的重要拖累项,目前国家已开始考虑通过“消费券”等方式来刺激消费,需关注未来政策的执行情况。

从整体的经济情况来看,4月或将是疫情冲击影响最大的月份,在偶发性因素逐步消退的背景下,5月经济大概率边际回暖。但就目前情况来看,我国经济下行压力仍较为明显,虽然制造业及基建投资(约占全国GDP总量的30%左右)仍将维持较高的景气度,但消费及地产(占全国GDP总量的60%以上)长期的下行趋势不改,虽然在政策调控下,其降幅相对有限,但受制于其基本面相对偏弱,整体回升空间有限,仍需关注未来宏观政策的指引。此外,由于目前我国城镇居民失业率上升速度偏快,需关注未来政策的调控方向。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“黎明前的黑夜——4月经济数据解读”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北