【综合结论】

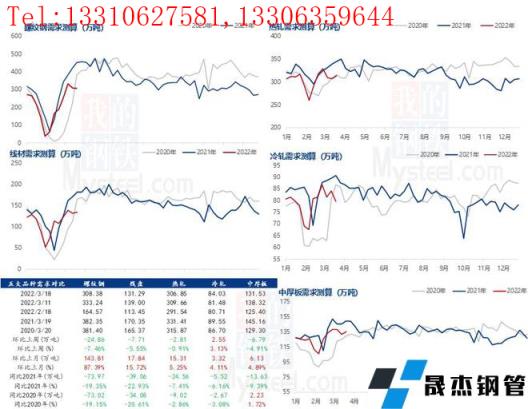

供应方面,本周五大厚壁无缝钢管品种供应增至971.57万吨,增量16.77万吨,增幅1.8%,其中建材环比增量7.9万吨,增幅1.8%,板材环比增量8.89万吨,增幅1.7%。

本周产量延续累增,超出市场预期。目前增产原因主要有三方面,即利润水平尚可、限产放松以及疫情对需求影响远大于供应。但从目前市场预期来看,河北、山东等省或因高炉生产状况不佳影响厚壁无缝钢管供应,但从我网调研结果来看,影响力度远低于预期,厚壁无缝钢管供应水平仍有小幅回升。从下周供应预估来看,检修比例远小于复产比例,因此供应水平仍有回升预期,但受制于需求释放力度问题,供应增量存在上限。

库存方面,五大品种厚壁无缝钢管总库存节后第3周转增,环比上周微增1.16万吨,增幅0.05%。分品种看,建材库存增加2.84万吨,增幅为0.2%;板材库存减少1.68万吨,降幅0.2%;分指标看,五大品种无缝厚壁钢管厂家库存环比增加16.14万吨,增幅2.6%;五大品种社会库存环比减少14.98万吨,降幅0.9%。

本周厂库和社库变化如上期一致,无缝厚壁钢管厂家库存回升,社会库存延续下降。主要原因在于全国范围内疫情防控导致运输条件大受限制,无缝厚壁钢管厂家出货节奏放缓。另外市场库存因前期在途资源陆续到货,入库量环比明显回升。加之疫情对终端需求的影响,采购积极性有所下降,使得市场交易量环比回落,进而导致市场库存整体降幅收缩。综合来看,目前全国疫情防控的力度因管控得到正逐步趋于放松状态,因此运输条件和终端需求将逐步恢复正常,促使库存再度回降。

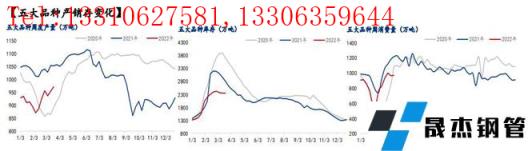

消费方面,本周五大品种周消费量增幅0.9%;其中建材环比增幅0.4%,板材环比增幅1.2%。

从现阶段市场成交情况来看,建材成交量本周均值仅14-16万吨,热轧成交量本周均值仅3-4万吨,环比均有小幅下降,影响原因主要在于疫情影响及阴雨天气。但实际需求并未如预期那般寡淡。目前全国疫情防控力度已逐步区域放松,生产生活秩序逐步恢复,加之宏观面的房地产基建等投资出现显著回升,后期若政策持续松绑,建筑业拖累经济发展的速度将放缓。因此后期需求仍有望释放加速,逐渐好转。

【分项解读】

据统计,建材方面,分品种来看,螺线延续双增趋势,幅度略有扩张;分域来看,除华东、华南和东北少量减产,其余区域均有减量;从省份来看,河南、湖北、四川、广东、山西和山东增量明显,主因在于铁水恢复,设备复产;广西、河北和江苏降产突出,主因在于原料不足/亏损而检修或停产;从工艺角度来看,本周增产贡献率集中于长流程生产企业,短流程小幅增量。热卷方面,本周热轧产量大幅回升,主要增幅地区是华北地区,主要是上周无缝厚壁钢管厂家陆续恢复生产,但未满产,本周整周满产,产量继续回升,导致产量较上周有所增加,主要降幅地区是西北。华北地区,主要是上周检修延续,加上华北个别无缝厚壁钢管厂家主动停产检修,但影响量弱于复产增量。

据统计,建材方面,本周建材无缝厚壁钢管厂家库存增幅扩张,分区域来看,除华中、华南和西南区域略有降库,其余均有增加,且以江苏、山东、新疆和湖北增库明显。目前增库原因主要在于疫情影响突出,区域运输管制,无缝厚壁钢管厂家发货受阻。加之工地作业节奏放缓,采购积极性下降,进而导致整体库存上升。热卷方面,本周无缝厚壁钢管厂家库存小幅增加,主要增幅地区是华北地区,主要是疫情影响导致物流受限,厂库无法有效发出,出现一定累积。

据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东和北方分别环比增加4.08万吨和3.78万吨,南方环比减少10.3万吨;从七大区域来看,除华东、华北和东北,其余区域均有不同程度下降,且以西北和华南居多。从城市来看,长春、沈阳、杭州、南昌等为主要增库城市,西安、广州、重庆长沙等为主要降库城市。热卷方面,从三大区域来看,本周华东、南方和北方分别环比减少1.02万吨、0.53万吨和0.36万吨;从七大区域来看,除华南和东北,其余区域均有不同程度下降,且以华东和西南为主。从城市来看,上海和天津为主要降库城市,乐从、邯郸等为主要增库城市。综合来看,因疫情和降水影响区域分化的原因,整体市场库存依旧处于下降趋势,但幅度略有收窄。

据统计,本周五大品种库存总量为2345.5万吨,环比上周增加1.16万吨,其中建材库存增加2.84万吨,增幅为0.2%;板材库存减少1.68万吨,降幅0.2%。上期库存总量为2344.34万吨,环比上周减少7.28万吨,其中建材库存减少3.17万吨,降幅为0.2%;板材库存减少4.11万吨,降幅0.6%。

【附件2:五大品种周消费量季节性变化】

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

解读:聚焦钢铁产业数据(3月17日)—疫情影响出库和到货,厂库再度转增,社库延续下降

解读:聚焦钢铁产业数据(3月10日)—五大品种厚壁无缝钢管库存遇拐点全面去化,供需维持紧平衡表现

解读:聚焦钢铁产业数据(3月3日)—五大品种总库存累增幅度降至1%,需求释放节奏逐渐加快

解读:聚焦钢铁产业数据(2月24日)—板材总库存首次去化,建材延续供库双增

解读:聚焦钢铁产业数据(2月17日)—供应恢复超预期,库存延续累增,峰值未至

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“解读:聚焦钢铁产业数据(3月24日)—供应环比延续回升,疫情滞后影响导致总库存环比微增”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北