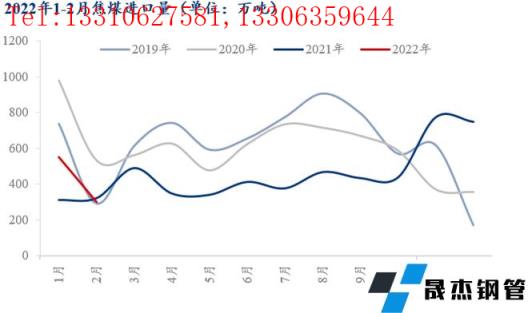

最新公布的焦煤进口数据显示,2022年1-2月份中国焦煤累积进口850万吨,同比增长34%。其中,今年1月同比增长76%,环比下降26%;而2月份同环比分别下降7%和46%。

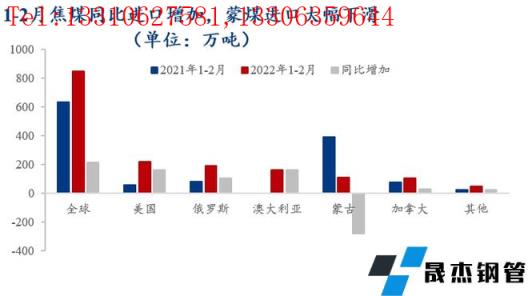

1-2月同比的增量主要来自美煤、澳煤与俄煤,其中澳煤仍是前期滞港量通关,非新订单进口。截至2月底,滞港澳煤通关783万吨,已进入通关尾声,暂仍未有新的订单。蒙古方面,焦煤进口减量明显,1-2月份蒙煤同比累积减少278万吨,主要还是因疫情管控影响,策克口岸闭关,甘其毛都口岸通关维持低位,通关量主要是前期堆积在查干哈达堆场的库存量,目前堆场仍有583万吨左右的库存。

从进口来源来看,进口国别也相对更为均衡,1-2月前三大进口来源国分别为美国、俄罗斯和澳大利亚,前三国进口占比68%,蒙古短暂退出前三进口来源国。

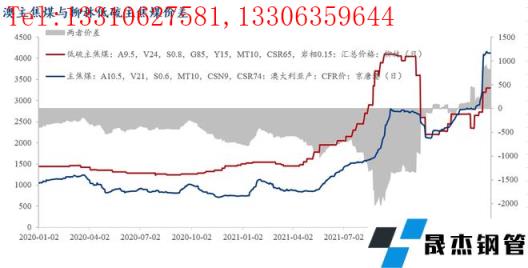

3月份来看,焦煤国内外价差逐步拉大,部分煤种价差超过1000元/吨,预期海运煤进口或维持偏低量。蒙煤方面,策克口岸受疫情防控影响通关时间持续延后,需等待闭环工程验收合格后方可开关,甘其毛都口岸持续小幅增长,近期维持在200车附近。目前,蒙古疫情已现好转,截至3月22日,蒙古国新增确诊连续一周低于100病例,蒙煤通关增量可期。

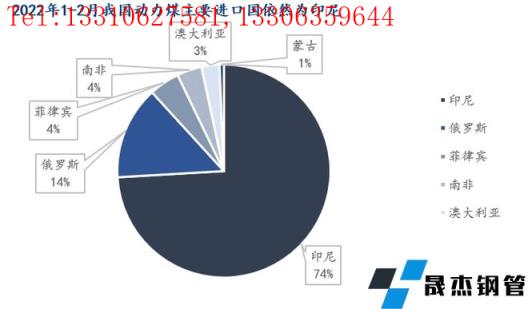

从最新公布的动力煤进口数据来看,2022年1-2月份中国动力煤累积进口2568万吨,同比下降近25%,创2017年以来1-2月动力煤累计进口量新低。其中,今年1月同比几乎零增长,环比下降约22%;而2月份同环比分别大幅下降55%和57%。

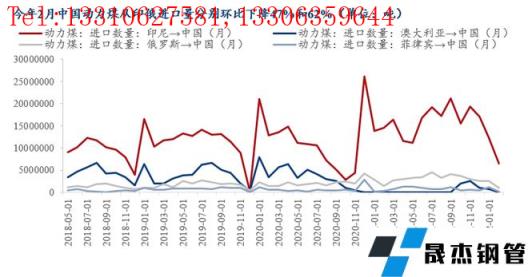

我国动力煤进口量大幅下降主要原因来自于印尼煤炭出口禁令以及严峻的国际煤炭形势。为期一个月的印尼禁令以及改革后的DMO政策致使我国从印尼进口动力煤规模大幅缩减。今年1-2月我国从印尼累计进口动力煤1870万吨,同比下降33%,其中1月进口环比减少478万吨,2月环比减少569万吨。

虽然从印尼进口规模下降,但印尼依然占比我国动力煤进口来源的74%,高居第一,说明我国动力煤进口国结构并未发生实质改变。而占比第二的俄罗斯受军事战争和经济制裁等影响,煤炭出口贸易受限,我国2月从俄罗斯进口动力煤同环比分别下滑31%和62.4%。

从外部环境看,国际煤炭形势依然严峻。当前印尼煤炭国内DMO政策限制一定出口规模,以及即将到来的斋月影响,预计4月印尼煤炭生产将有所下降。俄罗斯依然深陷战争与制裁的泥淖中,贸易方式与物流运输都将受到限制。紧张的国际煤炭形势将给我国动力煤进口带来一定的冲击。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“热点观察:2022年1-2月进口煤炭数据解析”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北