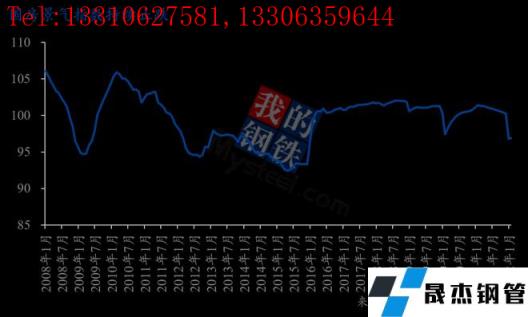

1-2月投资数据亮眼,甚至大幅超出市场预期。特别是房地产行业相关数据改善幅度之大,是市场未曾预料的。这些超预期的表现与我们观察到的高频数据表现和得到的调研结论(见附录)具有较大差异。同时,国房景气指数已经止住自去年5月以来的下跌趋势,1-2月该指数环比去年12月略微回升。我们提示,国房景气指数是观察房地产行业和厚壁无缝钢管价格的重要先行指标,若该指数反映情况真实,房地产行业有望在2季度末之前“提前”企稳,或将对厚壁无缝钢管价格形成一定的支撑。

我们提示:1. 土地拍卖和溢价率仍然低迷,而这些指标是新开工的先行指标,未来新开工情况和用钢需求如何,我们仍需谨慎看待。2. 房地产开发资金来源低于去年同期水平,更重要地是,房地产开发资金来源(国内贷款,主要指银行贷款)低于自2014年以来的任何年份的同期水平,甚至低于2020年疫情刚爆发时的水平。这些数据表明,我们对未来房地产行业的变化情况仍需高度关注。3. 从2月金融数据看,我们认为房地产行业远未企稳。这与高频的商品房交易数据反映的情况一致。4. 从两会透出的信息来看,对房地产行业的监管政策仅是有限度的松绑。5. 3月楼市交易能否出现小阳春是房地产行业能否在第2季度企稳的重要观察点。

1-2月,房地产投资、销售、新开工和施工等各主要数据均大幅超出市场预期,基建投资增速更是达到8.1%,远超自2018年以来的平均水平(除去年上半年高基数因素外);社会消费水平社会消费品零售总额当月同比6.7%,也高出预期4.51%;规模以上工业增加值同比实际增长7.5%,也大幅超出市场预期3.07%。而受疫情影响,服务业恢复缓慢。如果与上年全年两年平均增速相比,1-2月份服务业增速还是有所放缓的。总的看,服务业增长还是低于疫情前的水平,表明服务业仍在恢复之中。

基建投资明显回温是市场意料之中,但是8.1%的同比增速仍超出市场预期许多。2月的PMI建筑业预期指数表现较好。建筑业商务活动指数为57.6%,比上月上升2.2个百分点,其中土木工程建筑业商务活动指数为58.6%,高于上月8.9个百分点,建筑业景气水平明显提升。从市场需求和预期看,新订单指数和业务活动预期指数分别为55.1%和66.0%,均高于上月,其中业务活动预期指数连续两个月运行在高位景气区间,表明受近期稳投资加快推进,部分重大基础设施工程和项目适度超前开展等因素带动,建筑业企业对行业发展预期向好。

房地产数据表现超预期,而且改善程度之大可能是大多数人未预料到的。全国房地产开发投资同比增长3.7%,施工面积同比增长1.8%;商品房销售面积同比下降9.6%,新开工面积同比下降12.2%。去年12月,施工面积和新开工面积同比增速均降至-30%以下,此次施工面积同比转正,且商品房销售面积和新开工面积同比降速收窄幅度大。另外,竣工面积同比增速确意外地转负。这些数据与我们观察到的高频数据和得到的调研结论(见附录)表现具有较大差异。同时,国房景气指数已经止住自去年5月以来的下跌趋势,1-2月该指数环比去年12月略微回升。我们提示,国房景气指数是观察房地产行业和厚壁无缝钢管价格的重要先行指标,若该指数反映情况真实,房地产行业有望在2季度末之前“提前”企稳,或将对厚壁无缝钢管价格形成一定的支撑。

但是,我们必须提示,此次公布的经济数据至少还能表明以下两点。一方面,土地拍卖和溢价率仍然低迷,而这些指标是新开工的先行指标,未来新开工情况和用钢需求如何,我们仍需谨慎看待。另一方面,房地产开发资金来源低于去年同期水平,更重要地是,房地产开发资金来源(国内贷款,主要指银行贷款)低于自2014年以来的任何年份的同期水平,甚至低于2020年疫情刚爆发时的水平。这些数据表明,我们对未来房地产行业的变化情况仍需高度关注。

从2月金融数据看房地产市场,我们认为房地产行业远未企稳。住户贷款减少3369亿元,其中,短期贷款减少2911亿元,中长期贷款减少459亿元。从近期市场反馈来看,并不存在银行房贷额度紧的问题,更可能是居民购房预期依然较差,观望情绪较浓。这与高频的商品房交易数据反映的情况一致。

从两会透出的信息来看,对房地产行业的监管政策仅是有限度的松绑。“调结构”可能是今年制定宏观政策时最大的或者说最具弹性的一个变量。就投资而言,传统投资动能对GDP的贡献率可能较2021年有所上升。但是房地产调控政策放松程度如何?两会继续强调“满足购房者的合理住房需求”,结合部分地区对房地产行业的政策松绑,未来更宽松的地产政策空间仍然存在。稳增长需要稳地产,这点已经是市场共识。虽然“房住不炒”主基调未变,“三道红线”和“两个集中”还在把着房地产的流动性闸门,但是市场对房地产政策继续放松仍有期待,目前也较难锚定政策预期。

未来房地产行业如何,3月能否出现小阳春是重要的观测点。目前房地产销售情况仍然不佳的重要原因是房价下跌导致市场对房地产的预期较悲观。2月部分城市房价已经企稳,甚至转跌回升。在金融政策对房企和个人房贷更加友好的条件下,各地区“因城施策”,助力房地产市场企稳,进而房地产销售数据改善,房企和工地的资金情况也会好转,有助于需求尽快释放。3月楼市交易能否出现小阳春是房地产行业能否在第2季度企稳的重要观察点。

作者:上海钢联 黑色产业研究服务部 研究员 李爽

附录:

【百年建筑网调研反馈:工地复工进度不乐观】

截至2022年3月3日(农历二月初一),百年建筑网调研全国12099个工程项目,全国工程项目复工率为80.4%,周增长10.8%,较去年同期降低13.4%。预计3月10日工程复工率达87.6%。全国工程劳务到位率为81.2%,周增长10.4%,较去年同期降低15.7%。本轮劳务上工率为70.5%,周增长14%,较去年同期降低25.9%。(注:与去年农历同期相比)调研数据依然显示,需求启动缓于去年同期。

整体来看,工地复工进度不太乐观,但复工率处于回升之中。预计3月中旬左右,基建和房建的复工率都将达到90%以上。房地产企业和工地的资金依然紧张,拿地和新开工极少,“复工”多指在建房建项目。虽然我们认为今年上半年房地产的需求可能不会有明显起色,但调研反馈“不必对房地产施工情况过度悲观”。一方面,央国企建筑企业的稳增长压力较大,资金情况较好,未来一段时间有动力新开工或加快施工进度;另一方面,预计4/5月房企资金将有一定的改善。此外,与上一轮调研结论一致,基建需求大概率会在3月中下旬启动,反弹力度将高于去年同期水平,但是基建需求的增量远不能弥补房地产需求的减量。

【百年建筑网调研反馈:目前开复工率低于去年同期;基建需求大概率在3月中下旬启动】

截至2022年2月24日(正月二十四),百年建筑网调研全国12099个工程项目,全国工程项目复工率为69.6%,周增长18.6%,较去年同期降低17.3%。全国工程劳务到位率为70.8%,周增长10.5%,较去年同期降低12.8%。调研数据显示,工地开复工率均低于去年同期水平,相应地,需求启动也缓于去年同期。(注:与去年农历同期相比)

困扰工地开复工的主要问题仍是资金不到位。尤其是房建工地回款没有什么好消息。即使未来一段时间房企销售边际改善一些,由于销售资金流转到工地的周期太长,房建工地施工也很难快速地有起色。后期需关注农民工欠薪问题,若该问题加剧,监管部门对房企的政策放松力度或许会加大。此外,正如我们此前指出的那样,基建需求大概率会在3月中下旬启动,但是基建需求的增量远不能弥补房地产需求的减量,调研反馈的信息也是如此。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“热点观察:投资数据超预期,尚需谨慎看待房地产后市”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北