受俄乌局势引发镍供应短缺担忧影响,本周短短两个工作日期货镍价就迎来持续、快速地拉涨,LME镍价两日内累计上涨248%超10万美元/吨高位。镍价非理性上涨之后,市场上下游多处于观望状态,多数厂家封盘暂停报价。

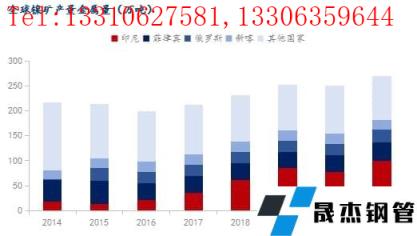

其中镍矿作为最前端的一环节,无论是不锈钢还是新能源产业链中都起到举足轻重的作用。2021年全球镍矿产量同比增加8%达270万吨,其中印尼100万吨稳居第一位,其次是菲律宾37万吨、俄罗斯25万吨、新喀里多尼亚19万吨和澳大利亚16万吨。期货镍价上涨背景下,各主要镍供应国如何反馈呢?就此进行调研了解,情况如下。

1、印尼:镍矿或将推升至80美元,即期成本恐增超20%

印尼作为全球最大的镍生产国,与其他国家不同,2020年政府再度禁止镍矿出口之后,其镍矿石主要供当地不锈钢及新能源产业使用。伴随新建镍项目陆续投产,预计2022年印尼当地镍矿消耗量将增加20-30%至1亿湿吨。

根据能源和矿产资源部长第 11/2020 号条例规定,持有金属矿产生产经营采矿许可证和金属矿产生产经营特别采矿许可证生产镍矿的人,在销售所生产的镍矿时,必须参照 HPM。而HPM是伦敦交易所LME前两个月的平均价。

在 2022 年 3 月的镍基准价格草案中,镍品位 1.70%, 30% 含水量 (MC) 的镍矿价格为 50.42 美元/湿吨; 镍含量为 1.80%,30% 含水量 (MC) 的镍矿价格为 56.35 美元/湿吨。目前3 月份的草案仍在等待政府通过能源和矿产资源部长的法令批准。

目前LME镍价已经超过50000 美元/吨。这意味着在 4 月份,镍含量为 1.80%,30% 含水量 (MC) 的镍矿价格可能会达到 80 美元/吨,创下近年来新高。在电价及辅料等成本不变的情况下,该矿价当地高镍铁即期生产成本将上涨到930-960元/镍,较1月上涨24%。

需要注意的是基准价格设置是FOB,即冶炼厂作为承担运输和保险费用的一方。不过,在现实交易中冶炼厂只能用CIF方案购买。这意味着卖方要承担每吨至少6美元的成本,最高10-15美元。

2、菲律宾:苏里高雨季尚未结束,运费飙升进口成本增加

菲律宾作为印尼禁矿之后中国第一大镍矿石进口来源国,镍矿供应量约占中国镍矿进口总量的90%。受镍供应紧缺影响,近两年国内市场镍矿价格重心持续抬升。

自1月以来,受下游高镍铁价格上涨及需求释放带动,镍矿价格整体呈上涨趋势。尤其春节后,原油价格暴涨带动运价走高,大宗商品即期进口成本增加。截至3月7日超灵便型船指数上涨54 点至 2640点。目前菲律宾苏里高-中国连云港运费上涨至25-26美元/湿吨,较节前上涨近9美元。同时近两周国内进口到港船舶确诊疫情病例增加后,多个对外港口也升级防疫措施包括锚地隔离,镍原料船舶滞期费用增加,将进一步推动生产企业成本上涨。

在近两日镍价飙升之后,高镍铁市场重心已经走高至1600元/镍以上,上下游市场处于混乱之中。而菲律宾矿山暂无新盘价报出的同时,贸易商持有资源较少亦无明确报价,工厂考虑远期市场回落风险,整体也处于谨慎观望之中,市场实际成交仍停留在NI1.4% CIF 79-80美元的水平。若以即期运费计算,NI1.5%到岸成本将超100美元,突破2021年市场高点。

3、危地马拉:地缘局势导致出口受阻,下游出口或转向中国市场

自印尼禁止镍矿出口后,菲律宾也出现高品位镍矿资源枯竭的现象,市场可流通高镍矿资源稀缺,多依赖于自新喀里多尼亚、危地马拉、土耳其等国家进口,高品镍矿溢价情况明显。

2021年中国自危地马拉进口镍矿43.98万吨,同比增加147%。除中国外,危地马拉也出口镍矿至乌克兰。

据乌克兰官方公布数据显示,乌克兰2021年1-11月镍矿石和精矿进口量同比减少21.6%至113.4万湿吨,均为自危地马拉进口。近期受到国际局势影响,该航线货物贸易受到不同程度的影响。据国内代理商反馈,目前公司也在积极跟进该情况,若短期难以解决,不排除出口至中国市场的可能性。但从出口量级来看,单月可增加补给量不超过2船。

4、新喀里多尼亚:年内新获增200万镍矿出口配额

2022年2月15日,新喀里多尼亚政府一致向Eramet颁发了高达200万吨镍矿石的出口授权,预计2022年Eramet镍矿的出口量超过 400 万湿吨。

2022年1月新喀里多尼亚镍矿出口总量46.07万湿吨,同比增加268%。中国30.14万湿吨,同比增加473%。主要增量的原因在于新喀在2021年初受独立派冲突事件以及天气影响,导致当地镍矿开采及运输、出口受影响。2022年市场正常发运后,增量同比较为明显。此外,发往韩国、日本量级占比环比下降尤为明显。

总体来看,一季度结束前镍矿端整体仍呈现偏紧供应,地缘冲突加剧对于矿端带来的进口成本增加尤为显著,即期进口贸易存在倒挂现象。但目前下游工厂多以消耗前期备料为主,考虑二季度市场供应增加,部分人士对于行情存在回落的担忧,故年后以来镍矿整体涨势不及镍铁、不锈钢。往期来看,伴随二季度菲律宾苏里高开始出货,航运需求增加,运费仍是进口成本中干扰性较强的一环。

截至3月8日晚间,伦敦金属交易所取消所有在英国时间2022年3月8日凌晨00:00或之后在场外交易和LME select屏幕交易系统执行的镍交易,同时考虑到地缘政治局势,可能会考虑多日停牌。市场感叹忙忙碌碌就像是做了一场大梦,梦醒了人还是懵着的。对于产业来说,近两日非理性价格区间已经给国内产业成本造成了比较大的压力,而目前内外盘价差依然比较大,短期走势上还是以修复为主,3月8日夜盘沪镍主力合约开盘涨停至267700元/吨。基本面角度来看,这两天无论是镍还是不锈钢的各类高价,最终都是要回归供需市场,尤其3月国内高达150万吨的300系不锈钢排产,急需下游需求复苏来消化。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“LME镍陷入风暴中心,镍矿供应担忧肆起”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北