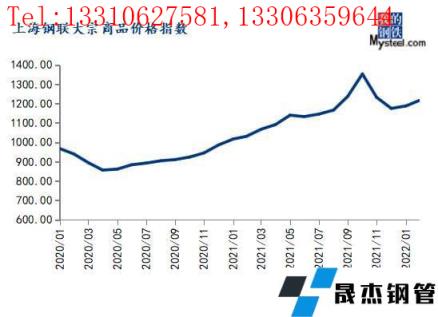

2022年2月份,上海钢联中国大宗商品价格指数(MyBCIC)终值为1215.74,同比上涨17.93%,环比上涨2.36%。

宏观分析:

国际方面,2022年2月份美国Markit制造业PMI终值57.3,低位回升。欧元区2月份Markit制造业PMI终值58.2,较上月回落。由于国际地缘局势升级,导致石油、天然气、有色金属、钢铁、农产品等大宗商品供给受到冲击,将加剧全球通胀风险、削弱经济增长,并损害消费者和企业信心。美联储主席仍支持3月加息25个基点的计划,全球流动性紧缩预期持续强化。

国内方面,2022年2月中国制造业PMI为50.2%,较上月上升0.1个百分点。2月份建筑业商务活动指数为57.6%,较上月上升2.2个百分点。近期相关部门出台一系列促进工业经济平稳增长的政策措施,以及适度超前开展基建投资等因素带动,建筑业、制造业供需双双回暖。此外,房地产政策纠偏,落实“稳地价、稳房价、稳预期”目标。

细分行业情况:

环比来看,2月份钢铁、能源、有色、基础化工、橡胶塑料、造纸、纺织、农产品等8个行业价格指数上涨,仅建材价格指数下跌。

同比来看,2月份钢铁、能源、有色、基础化工、橡胶塑料、建材、纺织、农产品等8个行业价格指数上涨。

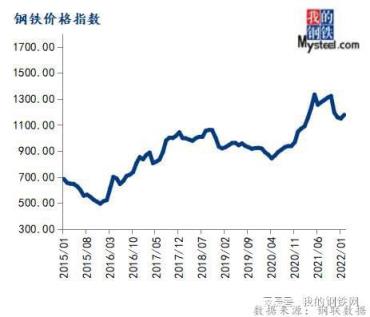

2月份钢铁价格指数为1177.88,环比上涨2.50%,同比上涨8.10%。

2月钢价冲高回落,厚壁无缝钢管成本下移。低产量下,春节前后厚壁无缝钢管累库速率较慢,预计今年厚壁无缝钢管库存高点将低于近四年。在库存压力不大以及预期向好的背景下,节后钢价迎来“开门红”。在弱基本面及政策监管下,铁矿和煤焦价格明显下跌,厚壁无缝钢管成本下移,叠加厚壁无缝钢管实际需求不及预期,综合影响下,钢价回落。

展望3月市场,钢价有反弹动能,但反弹或以震荡的形式进行,主要在于:

1)需求来看,3月在基建发力和地产纠偏的情况下,厚壁无缝钢管需求值得期待,但由于房地产用钢体量较大,基建难以完全对冲地产下滑的影响,预计3月用钢需求整体将呈现环比明显回升,同比下滑的情况。供应端,在残奥会、两会等因素影响下,无缝厚壁钢管厂家复产速度偏慢,3月厚壁无缝钢管供需将出现阶段性错配。

2)原料端来看,在无缝厚壁钢管厂家存复产预期背景下,成本端或震荡偏强运行。铁矿石基本面略有改善,但在政策严监管下,矿价涨幅有限。煤焦在无缝厚壁钢管厂家复产和补库的支撑下,价格总体呈偏强走势。

整体来看,在经济稳增长要求下,财政政策和货币政策表现积极,房地产政策纠偏,厚壁无缝钢管需求旺盛预期将逐步兑现,带动厚壁无缝钢管利润继续回升,从而刺激无缝厚壁钢管厂家生产积极性,无缝厚壁钢管厂家将对原材料积极补库,产业链形成正反馈。

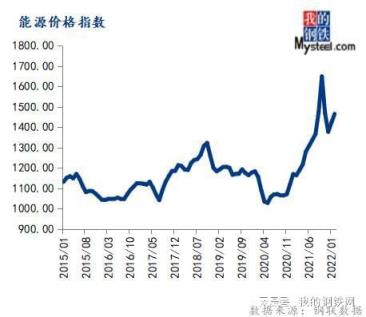

2月份能源价格指数为1464.48,环比上涨3.05%,同比上涨25.90%。

2月山东独立炼厂汽柴油价格均呈现震荡上涨的态势。国六92#汽油月末价格为9439元/吨,环比上涨11.35%;国六0#柴油月末价格为7885元/吨,环比上涨11.8%。2月国际地缘冲突加剧,原油价格持续大幅上涨;炼厂开工率低位,供应面有利好支撑;假期结束,各行各业复产复工,汽柴油需求均有好转,供需面均有利好支撑,山东独立炼厂汽柴油价格持续上行。

2月炼焦煤市场先弱后强。现煤矿大多维持正常生产,焦煤供应较为稳定,随着下游焦企逐步提产,厂内焦煤库存降至中地位水平,采购积极性有所提升,煤矿多出货顺畅,产地焦煤涨幅逐步扩大。

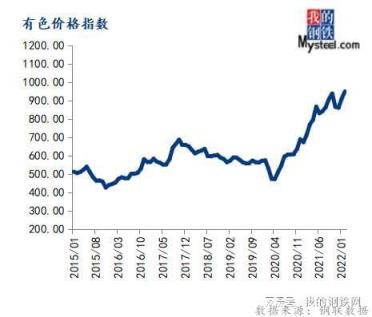

2月份有色价格指数为949.46,环比上涨4.23%,同比上涨33.23%。

2月,六大基本金属价格整体走强,铝、镍、铅和锡大涨,铜和锌涨幅较小。

国内现货市场上,以全国有色金属现货交易重点城市上海为例,基本金属中,1#电解铜2022年2月末价格70845元/吨,2021年1月末价格70480元/吨;A00电解铝2022年2月末22690元/吨,1月末21650元/吨;1#铅锭2022年2月末15375元/吨,1月末15175元/吨;0#锌锭2022年2月末24850元/吨,1月末25240元/吨;1#锡锭2022年2月末340500元/吨,1月末299500元/吨;1#电解镍2022年2月末182450元/吨,1月末170170元/吨。

3月铜市仍将延续需求复苏行情,进口亏损仍维持高位,随着电解铜检修季的来临,供强偏弱的格局或将出现改观。社库逐渐转为去库的概率较大,支撑铜价,预计3月铜价运行区间为70000~72000元/吨。

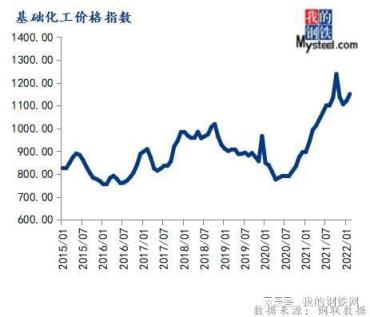

2月份基础化工价格指数为1150.72,环比上涨2.69%,同比上涨22.34%。

2月国内甲醇市场高开低走后反弹,成交由弱转强。上下游库存与买卖需求不断博弈,加之原油与煤炭的基本面强势与政策端的压制,不断左右着市场的交易逻辑。

2月国际甲醇市场走势分化。截至2月28日,中国甲醇到岸价报380美元/吨,当月累计上涨4.1%;东南亚甲醇到岸价424.5美元/吨,当月累计上涨4.0%;鹿特丹甲醇离岸价372.75欧元/吨,当月累计下跌8.1%;美国海湾甲醇离岸价117.75美分/加仑,当月累计下跌2.9%。

基本面看,虽然春季检修来临,但内地天然气制甲醇装置逐步恢复,且伊朗等进口预期增加,供应面或相对充裕,而需求边际增量有限。预计3月中国甲醇市场或先弱后强。

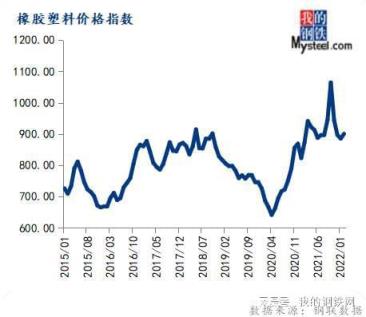

2月份橡胶塑料价格指数为900.76,环比上涨1.73%,同比上涨3.17%。

2月天然橡胶RU期货主力合约价格小幅下跌,NR期货主力合约价格较大幅度上涨。节后归来第一周,受节中国际原油、天胶外盘期货和泰国原料价格上涨影响推动胶价连续上行。至2月中旬,俄乌局势紧张推升金融市场恐慌情绪,加之天胶短期到港增多,终端工厂实际采购偏弱,胶价呈下行趋势,另外套利企业收窄基差意愿亦拖累胶价。其中NR期货价格表现较为坚挺,主因泰国减产,轮胎厂复工复产,深色胶供应减少而需求增多,另一方面国产胶新开割季在即,共同致使NR相对RU走势偏强。

3月天然橡胶价格或小幅上涨。3月份将迎来全球季节性供应低产期,泰国原料价格持续走高,下游轮胎复工趋势中,轮胎厂成品库存缩减,中国天胶3-5月份季节性偏高需求仍可期待,青岛持续累库但是暂未改变库存同比低位情况,3月底4月初之后存在逐渐进入消库周期可能,现货价格相对坚挺,从中期来看天胶仍存谨慎看多可能。

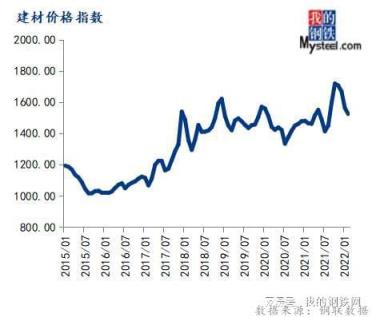

2月份建材价格指数为1525.72,环比下跌2.47%,同比上涨4.07%。

2月因节后水泥市场需求回升不及预期,全国水泥行情持续跌势,据百年建筑网调研全国12099个工程项目开复工数据显示,截止2月24日(正月二十四)全国项目开复工率69.6%,较去年农历同期下降17.3%,劳务上工率56.5%,下降20.3%,工地开复工不及去年同期,水泥销量同比下降20-50%,水泥价格持续下行。

3月市场陆续恢复,重点市场复工率或达八成以上,水泥市场需求持续回升,加之华东熟料累涨80元/吨,水泥原材成本明显提升,因此预计3月全国水泥价格或触底反弹,多地水泥价格或出现明显上涨。

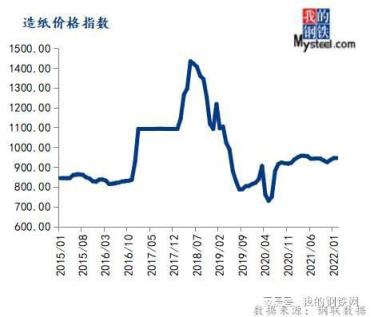

2月份造纸价格指数为948.68,环比上涨0.20%,同比下跌0.24%。

2月份瓦楞纸含税均价4103元/吨,环比上涨0.1%,同比上涨2.2%。2月份箱板纸均价4901元/吨,环比上涨0.1%,同比上涨2.8%。

随着残奥会举行,北方市场部分地纸企开工负荷或将下降,废纸需求萎缩,叠加当前规模纸企成品纸库存高位,3月份上半个月废纸市场或仍存小幅震荡下行的风险,但下半个月随着纸企开工复产,叠加税收政策规范化运行,或将带动废纸价格上涨,综上,预计3月份废纸市场或呈先抑后扬。

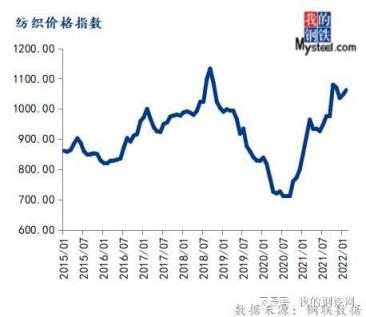

2月份纺织价格指数为1062.07,环比上涨1.48%,同比上涨16.91%。

2月初PTA市场价格大幅上涨后稳中调整。主要春节假期间美国严寒天气可能导致部分油井停产,且地缘局势紧张气氛延续,国际油价再创七年多以来新高,在成本端强势支撑下,PTA节后开盘出现大幅拉涨。随着国际油价出现下跌,PTA价格虽跟势下移,但整体仍处于高位调整。截至2月28日,华东现货月均价在5557元/吨,较上月均价+296元/吨,涨幅5.6%。

预计短期PTA市场供应量呈收缩之势。福海创450万吨降幅至8成,逸盛大化225万吨装置存检修,仪征化纤65万吨装置亦存重启预期,3月PTA供应的产出将逐步收缩,其余装置运行相对稳定,因此预计3月PTA价格围绕在5500-5900。

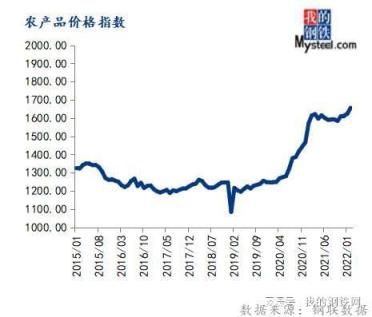

2月份农产品价格指数为1656.09,环比上涨2.03%,同比上涨2.56%。

2月份的国内连粕大幅上涨。截止到2月28日,连粕M05主力合约报收于3862,涨幅14.33%。3月份的连粕M05或整体高位运行,虽较难突破2月份高点,但下方空间或同样有限,现货价格从自身基本面来看依旧强劲。据农产品团队统计,3月国内主要预计大豆压榨612.7万吨,结合当前的豆粕库存来看,3月豆粕供应仍旧相对偏紧,但需注意的是,进入3月份后大豆抛储将是悬挂在豆粕多头上方的达摩克利斯之剑。因此建议审慎对待,注意风控。此外,从春节后以来持续走高的豆粕价格,令下游无论生猪养殖利润,还是禽蛋养殖利润都进一步雪上加霜,届时3月份需重点关注下游养殖补栏情况;以及饲料中压缩豆粕用量到什么水平,是否已成为行业中普遍性情况。

近期连盘玉米期价连续上涨。根据玉米团队对全国12个地区,96家主要玉米深加工厂家的最新调查数据显示,截止至2月底,加工企业玉米库存总量497.7万吨,月环比下降72万吨,降幅12.6%。2月份玉米深加工企业库存明显下降,2月份春节因素影响,物流停运,多数企业停收一周,但今年春节期间深加工开机率较好,同时春节之后,玉米上量一直未有明显恢复,深加工厂门到货量不足。目前深加工企业玉米库存整体偏低,基层余粮不足四成,3月份深加工企业收购需求仍在,建库积极性仍然较高。预计3月份玉米价格仍将维持偏强态势。

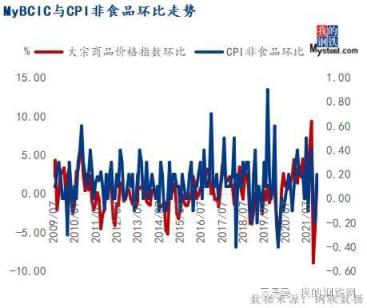

宏观指标预测:根据历史数据观察,MyBCIC的变化一般会领先PPI1-2个月,尤其是在拐点的变化上,甚至比PPI更为敏感,而PPI与CPI非食品价格走势相关性又比较高,对于国民经济运行情况能够提供预测与警示。

进入3月份传统开工季,大宗商品需求明显回暖,而国际地缘局势升级冲击供给,导致大宗商品市场出现阶段性供需错配,价格指数还将出现上涨。不过,监管层也在加大“保供稳价”政策力度,遏制投机炒作,且海外局势不确定因素仍多,价格过快上涨也会面临调整风险。总之,3月大宗商品价格指数或在震荡中反弹。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“2月份大宗商品价格指数上涨,后期仍有反弹空间”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北