近期受国际局势影响,全球金融及大宗商品市场出现较大波动。其中俄罗斯、欧洲、美国股市等皆出现显著下跌;与此同时,原油、部分农产品涨幅居前。有色金属整体偏强,但表现不一。整体而言,当前俄乌局势对有色金属的影响可以从两个角度来看:

一是俄罗斯和乌克兰的有色金属资源储备、产量及出口因局势变动所遭受的实际生产和运输的影响。俄罗斯有色金属资源丰富,电解铝产量占全球6%左右,占中国外的14%左右;铜矿产量占全球产量5%;镍矿产量占全球的7%左右,此外乌克兰还有一个氧化铝厂。当前局势引发市场对于全球有色金属矿产资源生产、供应和出口的担忧。

二是市场对于西方对俄罗斯相关能源产品以及金属矿产和产品的制裁的担忧,当前行情似曾相识。在此担忧下,铝镍首当其冲将受到最大的冲击。2018年美国对俄铝的制裁以及海德鲁氧化铝厂的生产干扰共同推升电解铝及氧化铝价格大幅走高。而对铝与镍的影响的区别在于,假若是制裁的可能,那么全球贸易流将出现转向,受制裁的金属或将先流入中国,或更多的流入中国,从而挤出部分从其他国家到中国的量,带来全球贸易流的短期变化;同时,将会增加物流成本。从此方面看,当前局势对有色金属影响最大的是铝,2月份已上涨10%左右,其次是镍,而后是铜铅锌等。

另外,俄乌局势对黄金的影响尤为重大,当前地缘局势下黄金的避险功能推动黄金价格大幅上行。

众多有色金属品种中,铜铅锌因俄罗斯供应占比相对较低而表现相对较为平静,更多的受国内需求、库存及近期废旧金属财税政策变化的影响。

贵金属:避险为当前的主旋律

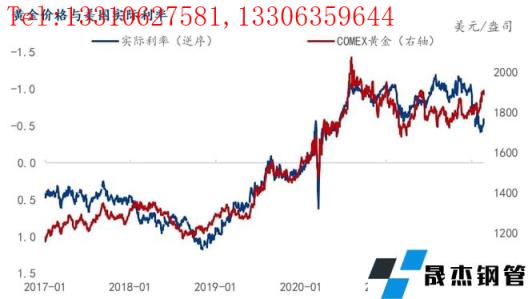

黄金价格的驱动主要来自于利率、通胀、避险、实物需求,尤其以中国和印度为代表的实物需求。中长期来看,黄金价格通常与美债实际利率呈负相关,然而自2月份以来,伦敦金已从1780美元/盎司上涨到最高的1974美元/盎司,上涨11.5%,与美债实际利率呈现正向的关系,主要原因是当前地缘局势下黄金的避险功能的极大化效应。

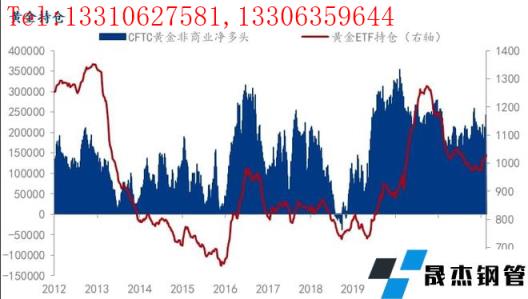

黄金后市进一步走高的概率依然较大,首先,俄乌冲突仍在发酵,避险需求仍存;其次,黄金ETF持仓及CFTC黄金非商业持仓仍有大幅上行的空间;第三,虽然美联储缩表令美债收益率上行,实际利率走高概率大,但加息以及地缘冲突所带来的发达国家经济下滑的担忧的避险情绪的影响或仍将大于实际利率上行对黄金的压制。

数据来源:上海钢联

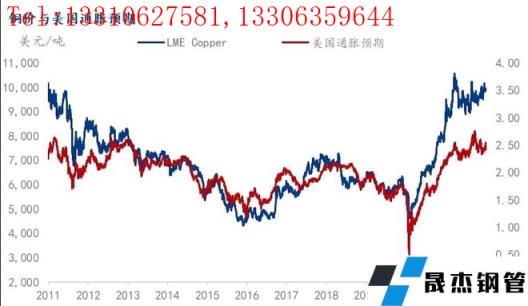

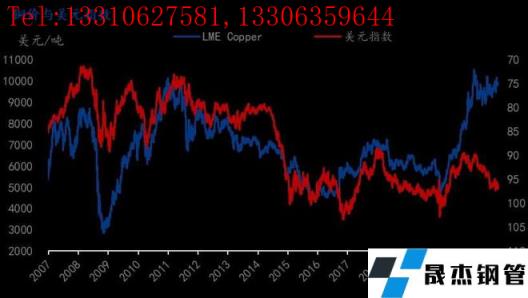

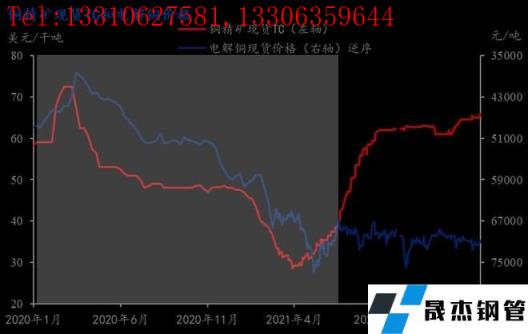

铜:与宏观阶段性脱轨,走向基本面

铜价自新冠疫情后,价格与宏观面开始了脱轨之路。从下方四张图可见,2020年中后无论是美元指数还是通胀预期,与铜价的相关性愈来愈弱,而基本面开始主导价格。以铜精矿加工费、库存及精废价差为代表的当下基本面,双碳中下双控政策以及废旧金属政策等政策面,以及以新能源为代表的长期需求格局共同推动铜价走势。

数据来源:上海钢联

数据来源:上海钢联

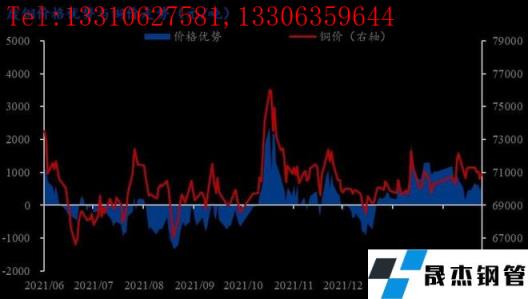

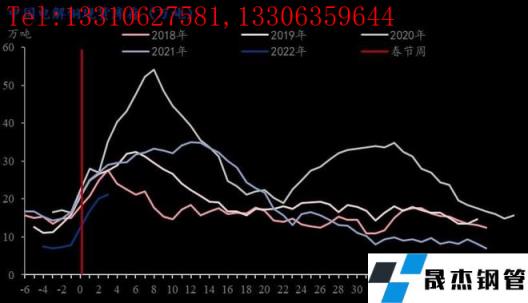

铜精矿TC继续上行,因供应逐渐转宽裕而需求相对疲弱且面临三四月集中检修,后市铜精矿供应宽松预期较为强烈。前2个月电解铜产量继续同比增长,电解铜社会自春节后持续上行,元宵后随着需求的复苏累库放缓。自2019年以来,供应增长叠加需求季节性弱化,1季度的传统库存拐点每年皆有后移趋势,2018年库存拐点在节后第3周,2019/2020/2021年的春节后库存拐点分别在节后第6周/第8周/第13周。今年内在绝对库存处同期历史低位,以及财税40号文即将生效下废铜采购转谨慎,废铜成交转低迷的背景下,库存拐点大概率出现在节后第3-4周,为近年来最早水平。供应偏紧与低库存仍将支撑铜价。

数据来源:上海钢联

铝:供应担扰,价格仍将偏强

2018年美国对俄铝的制裁以及海德鲁氧化铝厂的生产干扰共同推升电解铝及氧化铝价格大幅走高。根据铝团队报告《俄乌局势对全球铝市场影响分析》显示,俄罗斯原铝产量已经超过400万吨/年,氧化铝产能超过300万吨/年,俄铝的原铝权益产能达到440万吨/年,氧化铝产能950万吨/年,铝土矿权益产量1500万吨/年。

任何明确的制裁信号都将令铝价出现剧烈的波动。若制裁发生,则全球铝产业链皆将面临原料短缺之痛及全球铝产业链贸易及物流流向的大幅转变。同时,俄罗斯铝原料或将转向中国,冲击国内氧化铝和电解铝市场。2018年中国来自俄罗斯的原铝进口同比显著增长。若制裁发生,届时或将带来中国原铝进口和铝材出口双双增长的可能性。不过,这料将对国内铝市场造成负面冲击。

锌:俄乌冲突致欧洲天然气紧张延续,锌价向上风险仍存

俄乌冲突对于能源价格已产生较为深远的影响。西方对俄罗斯制裁预期下俄罗斯出口受干扰的可能性叠加OPEC+增产不足预期以及需求超预期库存偏低共同推动油价大幅走高。天然气方面,与中国类似,美国极寒天气持续偏冷,支撑天然气价格;俄乌冲突对俄罗斯经乌克兰向欧洲输送的天然气或受到干扰;此外,德国政府将暂时停止北溪-2号天然气管道的审批程序,此项目延后对于欧洲天然气供应将造成较大的影响。欧洲精炼锌产能将长期暴露在高成本压力之下,并引发由于天然气紧张所带来的欧洲锌冶炼和电解铝的减产风险,减产预期以及大概率发生的减产将推升锌价。

诚然,正如我们研究员前期报告《欧洲天然气再度大涨,为何锌价不跟?》中提及,2022年1月至今,进口矿加工费的快速上行,对于锌价成本端的支撑在逐渐走弱。进口矿冶炼利润情况大幅好转。然而,由于冶炼瓶颈及政策性瓶颈的存在,利润上行对于冶炼增量影响有限。全球供应偏紧的格局难以在短期内显著改善。

地缘冲突发生后,西方国家对俄罗斯开展了一系列的制裁措施,包括金融制裁,贸易制裁和技术制裁等。但尚未涉及俄罗斯的主要出口商品如原油、有色金属等。2月26日公布的禁止俄罗斯的几家主要银行使用SWIFT国际结算系统,也并非断绝俄罗斯所有金融机构与SWIFT的关联。然而,市场担忧或仍将大幅度发酵。此外,除了金属自身的供应干扰外,风险暴露最大的能源供应与能源价格仍将持续影响有色金属的生产、供应、成本与需求。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“李琦:俄乌局势下有色金属的Deja-vu”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北