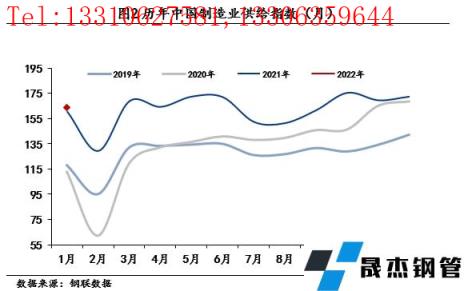

制造业不仅直接体现了一个国家的生产力水平,更是作为区别发展中国家和发达国家的重要因素,由此可见制造业在国民经济中的地位举足轻重。据上海产业转型发展研究院、上海钢联电子商务股份有限公司联合发布数据显示,2022年1月,中国制造业供给指数(MMSI)为164.06点,同比增长2.1%,环比下降4.88%。(数据起点2014年1月指数为100点)。

煤炭方面,1月山西长治沁源地区因疫情影响生产,且年底多数煤矿完成年度生产计划,节前国内煤矿停减产增多,春节煤炭取暖消费增加叠加无缝厚壁钢管厂家燃料补库需求增加,供减需增,煤炭价格上涨。

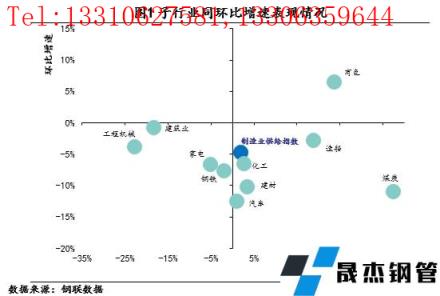

厚壁无缝钢管方面,1月厚壁无缝钢管进入消费淡季,但在厚壁无缝钢管低库存和经济稳增长预期下,价格震荡运行。1月有色金属产量环比小幅下降。需求端有所分化,房地产行业信贷政策回暖,但1月户外施工逐渐减少,以南方存量施工为主;汽车行业1月进入生产淡季,叠加春节影响,产量环比大幅下降;工程机械1月销量降幅收窄,但国内消费降幅继续扩大,出口销量超预期“稳增长”;家电方面,1月份空调产量环比小幅增长。整体看,1月下游消费进入季节性淡季,但原材料供应相对稳定。

一、1月厚壁无缝钢管产量小幅回升,厚壁无缝钢管消费季节性走弱

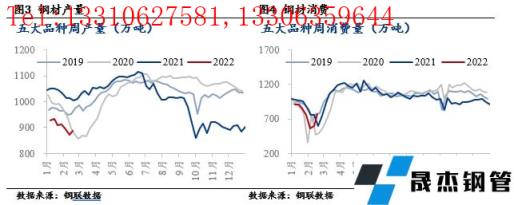

钢铁是终端制造业的重要生产原材料,以钢铁消费趋势为观测视角可以较为准确的判断下游制造业发展状况。1月钢铁业供给指数为151.24,同比下降1.88%,环比下降7.57%。2021年粗钢压减目标完成,1月无缝厚壁钢管厂家复产增加,但北方地区在采暖季限产影响下,产量管控依然严格。据统计,1月全国粗钢产量7763.9万吨,环比增长5.69%,同比下降13.34%。消费方面,五大品种厚壁无缝钢管消费环比下降10.6%。具体来看,房地产信贷政策虽边际放松,但受季节影响,用钢量继续下降,建筑厚壁无缝钢管表观消费量同比下降25%。制造业方面表现较好,四季度以来,2021年制造业投资同比增长13.5%,对产业形成积极反馈,1月热卷消费环比增长5%以上,冷轧消费环比增长3%,其中,工程机械产销量降幅明显收窄,空调产量小幅增加。

1月国际油价整体呈现上涨态势。1月石油供给指数为71.73,同比上涨63.47%,环比上涨12.55%。截至2022 年1月27日收盘,WTI 区间 76.08-87.35 美元/桶,布伦特 78.98-89.34 美元/桶。1 月美国商业原油库存延续低位,整体仍处于过去五年库存区间的低位。当前全球原油库存率较低,且呈现供弱需强的局面,推动价格上涨。另外,美俄围绕乌克兰局势的争端仍未平息也对原油价格造成影响。

1月份主要有色金属产量环比小幅下降。1月有色金属供给指数为218.71,同比增长23.76%,环比增长6.47%。1月份中国电解铜产量为81.81万吨,环比降低6.0%,同比上升2.5%。1月份国内电解铜产量大幅不及预计的主要原因是南方某大型冶炼厂的检修影响量远超预期,旗下三家冶炼厂总影响量超4万吨。1月中国氧化铝产量650.1万吨,其中冶金级氧化铝628.1万吨,环比降低1.3%,同比增加10.4%。1月大气污染防治政策,影响了晋鲁豫地区氧化铝厂焙烧环节的生产稳定性,导致晋鲁豫地区的产量较之上月有所下降。下游消费方面,1月受春节假期影响,下游提前放假,对有色金属消费有所下降。

1月化工产品价格偏强运行。1月化工业供给指数为180.27,同比增长2.69%,环比下降6.62%。本月由于石化库存处于低位,市场现货资源有限,致使企业出厂价有所上调。另外,原油价格本月持续处于高位,也对其市场价格起到较大的影响。需求方面来看,随着春节的临近,下游工厂陆续进入放假周期,本月中旬阶段,部分下游工厂进行补货,随后进入放假阶段,市场需求大幅减弱,其价格也出现一定的下跌。

1月,煤炭价格明显上涨,其中,焦煤价格上涨17.79%,动力煤价格上涨48.7%。1月煤炭行业供给指数为186.66,同比增长37.55%,环比下降11.05%。印尼煤炭出口禁令对煤炭市场造成扰动,另外山西长治沁源地区因疫情影响生产,叠加年底煤矿完成年度生产计划,节前国内煤矿停减产增多。需求方面,临近春节,供暖需求对煤炭消费量增加,另外,无缝厚壁钢管厂家复产增加,对焦炭补库需求增加。整体看,1月份煤炭供应偏紧,推动价格上涨。

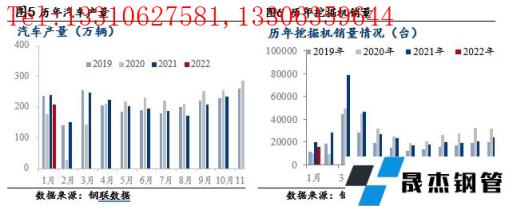

汽车缺芯问题有所缓解,1月汽车产量同比小幅增长。1月汽车供给指数为137.24,同比增长1.02%,环比下降12.57%。1月份我国汽车产销量分别达242.2万辆和253.1万辆,环比分别下降16.7%和9.2%,同比分别增长1.4%和0.9%,汽车产销量呈现稳步小幅增长。据国家统计局公布的生产经营活动预期指数显示,1月份汽车工业生产经营活动预期指数位于60.0%以上高位景气区间,为稳定工业发展起到了“压舱石”的作用。促进汽车生产增加的积极因素有:各地政府积极出台稳增长相关政策,支撑市场需求相对稳定,而汽车行业芯片供应不足的问题继续缓解,国内乘用车市场需求较好,促进汽车产销量增长。

1月家电销量同比明显下降。1月家电供给指数为137.58,同比下降5.02%,环比下降6.72%。据奥维云网(AVC)线下市场监测数据显示,在白色家电各品类中,1月份冰箱、冰柜、洗衣机、空调线下零售额规模同比分别为下降15.9%、增长5.8%、下降24.1%和下降29.5%。内 销受到春节假期影响,出货存在扰动;出口方面,1月空调出口同比小幅下滑,而20年1月空调行业整体出口790万台,同比+56.6%,因此高基数影响明显,整体空调出口表现稳定。

1月挖掘机销量降幅收窄,出口超预期“稳增长”。1月工程机械供给指数为213.62,同比下降22.62%,环比下降3.91%。2022年1月销售各类挖掘机15607台,同比下降20.4%;其中国内8282台,同比下降48.3%;出口7325台,同比增长105%。1月份挖掘机销量降幅收窄,但国内销量大幅下降46.93%%,较上月(-43.54%)进一步下滑,挖掘机销量降幅收窄主要缘于出口销量支撑,1月份挖掘机出口销量占全部销量比重达到47%,同比提升27个百分点,出口对我国挖掘机销量的贡献在快速提升。

1月全球造船业实现开门红。1月造船业供给指数为160.48,同比增长19.02%,环比下降2.87%。1月份全球新船订单100艘,合计3799042CGT,按修正吨计,环比上升111.15%,同比上升33.31%。其中中国船厂接获46艘,合计1612151CGT,修正总吨占全球新船订单量的42.44%。手持订单方面,中国船厂手持订单量为1786艘,共计38132724CGT,艘数占全球市场份额的52.89%,CGT占41.83%;2022年1月份全球船厂共交付新船162艘,共计9334500载重吨。按载重吨计,环比上升139.87%,同比下降18.10%。整体看,2022年1月全球造船业依然保持高景气度,中国手持订单量位居世界第一。

1月份房地产销售下滑明显。1月建筑业供给指数为160.36,同比下降18.25%,环比下降0.88%。据统计,13家重点房企1月分销售额合计2271.08亿元,同比下降36.95%,房地产市场整体延续了去年下半年以来的降温趋势,房地产信贷政策边际放松传导及购房者信心恢复尚需时间,随着信贷环境的改善以及相关扶持政策陆续落地,市场有望筑底回升,3月份“小阳春”仍有预期。

1月,建材市场供需两弱。1月建材供给指数为214.34,同比增长3.57%,环比下降10.30%。受春节假期影响,部分工地提前放假,水泥市场需求持续下滑,加之能耗双控影响减弱,华东部分水泥窑线再次开窑,熟料产能释放,因此水泥行情弱势运行,多地水泥价格随之出现明显下跌。

二、房地产投资企稳尚需时日,基建投资后续将发力

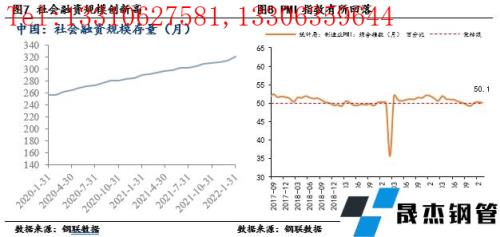

2022年1月制造业PMI50.1,较上月下降0.2个百分点,其中,新订单指数49.3%,较上月下降0.4百分点,生产指数50.9%,较上月下降0.5个百分点,是2022年1月制造业PMI下行的主因。原因在于:原材料价格大幅回升,制造业利润进一步受损,生产指数下降。受国际原油、煤炭价格抬升影响,原材料价格继2021年底回落并掉入收缩区间后大幅回升至56.4,带动出厂价格由连续两个月的收缩回到扩张区间(50.9)。然而由于内外需疲软,制造业厂商难以将成本充分传导至下游,企业利润进一步受损。

1月社会融资规模6.17万亿元,同比增加近1万亿元。1月信贷和社融数据均创下历史单月新高,稳增长初见成效,市场对政策发力的信心有望强化。信贷方面,企业中长贷同样创下历史最高记录,且一改前5个月同比少增2000亿左右的颓势,转为同比多增600亿。虽然企业贷款中短贷和票据融资的占比仍然较高,但是这是社融好转初期的常见现象,2019年1月同样曾出现。新增居民贷款比上年同期少增4270亿,继续受到地产销售放缓的拖累。财政前置明显,政府债融资继续发力且财政支出保持强度。

基建方面,2022年1月全国各地发行地方政府债券的规模6989亿元,发行规模同比增长了3366亿元,同比增速92.9%。其中,今年1月新增专项债发行规模占到地方债规模的69.3%。新发专项债带来的充足资金,叠加去年财政收入结余,后续基建发力资金保障较为到位。

地产方面,2022年1月份,30大中城市商品房成交面积显著低于去年同期,与2018年到2020年三年间数据相比也较低。土地成交面积方面,100大中城市供应土地面积降幅收窄,但成交土地面积降幅继续扩大,表明房地产公司对于扩充土地储备总体上仍然不积极。

1月房地产相关数据显示目前房地产政策底已经出现,行业底正在形成。总体上,虽然2022年上半年地产投资增速仍存下行压力,但在政策边际放松,地产融资环境改善的形势下,对2022年下半年地产投资并不悲观,预计经历过行业调整和整合后,下半年房地产投资同比增速有望回升至正增长。

制造业方面,1月中国制造业采购经理人指数为50.1%,较上月回落0.2个百分点,仍高于临界点;非制造业商务活动指数为51.1%,较上月回落1.6个百分点,为近五个月低点。制造业供需环比均下滑,需求偏弱仍制约制造业景气度。生产方面,受政策扶持及就地过年的拉动,生产延续扩张态势,但步伐放缓。需求方面,虽然节日消费需求有所释放,但因价格反弹和季节性因素制约,整体需求收缩。分行业看,制造业上下游景气度分化减弱,上游原材料类回暖,而下游消费类疲弱。在政策托底和节前备采的推动下,本月黑色、有色金属和石油加工业PMI均环比大幅上升,结束过去几个月景气度持续低位徘徊的局面;消费类行业景气度均低于近年均值,除农副食品加工业因春节假日临近需求旺盛,PMI环比大幅回升12.4个百分点外,计算机通信设备、汽车和医药制造业均大幅回落。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“房地产投资企稳尚需时日,基建投资后续将发力【2022年1月中国制造业供给指数(MMSI)点评】”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北