时至今日,国际集装箱海运价格仍在创造历史,截止2022年1月29日,中国出口集装箱运价综合指数(CCFI)已站上3565点,这是该指数发布以来的新高。

从2019年新冠病毒爆发至今,国际集装箱贸易流量的恢复表明世界经济的复苏过程,其标志性运量恢复主要体现在东西向的集装箱贸易(太平洋航线)通道上。一直说国际运输是贸易的“附庸”,现在却有了翻身做主人的味道:疫情大背景下造成了一系列供应链挑战和障碍,大幅推高运费,增加了船舶延误和滞港停留时间,并降低了班轮服务可靠性。因此,有人呼吁政府进行更多干预和监管,以减轻任何不公平的市场行为。

值得注意的是:兴旺的集运市场推升新船订单,但环保要求一定程度上成为运力增长的桎梏。国际海事组织(IMO)制定的船舶能效设计指数(EEDI)和船舶能效管理计划(SEEMP),强制性规定了适用于所有国家的航运碳减排要求。这对船舶碳排放的严格要求史无前例,船东对船舶的投资展现出了犹豫的姿态:2020以及2021年的新船订单到了历史低位。尽管2022年的船舶新签订单量预计将达到近十年新高,但交付期基本在2023-2024年,2022年的集装箱运力增长将比较有限,若港口拥堵无法缓解,2022年运力的有限增长很难给运价降温。

持续提高集装箱运价将增加全球供应链的成本,进而导致消费者价格上涨,对全球经济造成不利影响并强化了全球宏观政策的不确定性。

认为:未来美西港口拥堵是否缓解将至关重要。如美西港口瓶颈缓解,全球集装箱海运价格将大幅下跌,否则短期内运价维持高位。由此观察,由供应链不畅导致的全球通胀压力难以短期消退。

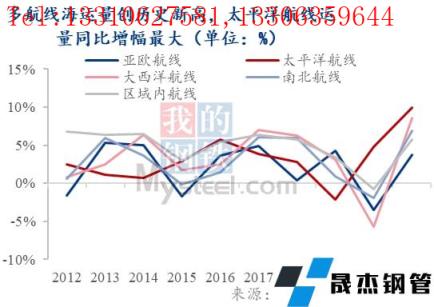

一、2021年集装箱海运量恢复增长,太平洋航线运量增幅最大

根据调研,2021年全球集装箱海运量为2.07亿TEU,同比增长6.49%。分航线来看,多个航线海运量创历史新高。美西港口所在的太平洋航线海运量同比增长11.10%,运量达到3051万TEU,为增幅最高的集装箱海运航线;大西洋航线海运量达825万TEU,同比增长8.83%,为增幅第二高的集装箱海运航线。亚欧航线全年海运量2464万TEU,同比增长3.20%,仍未恢复到2019年水平。

“世界工厂”中国的出口产品结构具有较强韧性,强力提振国际海运需求。2021年中国进出口总值保持高速增长。中国货物进出口总额5.21万亿美元,同比增长28.19%。其中,出口2.899万亿美元,同比增长25.75%;进口2.31万亿美元,增长31.38%,货物进出口规模创历史同期新高。2021年中防疫物资类商品的火热出口虽有冷却,但出口贸易结构顺利得从防疫物资转向消费品,展现了较强韧性,持续支撑海运需求。

分阶段来看,2021年3月-7月,全球疫情出现阶段性缓解,防疫物资出口增速明显下滑,在欧美国家持续量化宽松下,箱包、服装、玩具、家居产品等消费品出口维持较高增速。同时,伴随海外复工复产,机电产品、零配件等中间品较快复苏;2021年8月-12月,受疫情反复影响,防疫物资出口逐步恢复增长,家居相关消费品出现明显下滑,纺服玩具类消费品、以及部分中间品(集成电路与工程机械)维持强劲出口。

中国出口贸易结构顺利从防疫物资转向消费品,持续支撑海运需求

来源:中华人民共和国海关总署,钢联数据

二、需求回升的同时,船舶运力增长加速,但船队效能无法充分释放

2021年,全球集装箱船队总运力规模达到2470.3万TEU,同比增长4.5%,较2020年低位有所回升。由于受疫情反复导致的工人罢工、港口拥堵、港口运输设备严重短缺和船员换班困难等种种因素,船舶周转效率持续处于低位,集装箱船队效能无法充分发挥。

美西港口拥堵最为严重,持续加剧影响运力布局。2021年,全球港口拥堵程度波动上升,根据克拉克森统计,12月在港运力(7天移动平均)达到853万TEU,同比增长13.1%。其中,美国西海岸港口拥堵情况持续恶化,下半年随着美国商品消费需求激增、圣诞节等西方传统节日及疫情反复影响,美国进口需求处于高位,而港口作业效率受制于内陆集疏运体系不畅、码头工人短缺和仓储空间有限等因素影响,导致塞港问题不断恶化。

2021年在美国西海岸港口外等待卸货的船舶数量达到平日的三倍之多,而在美国东海岸港口等待卸货的船舶数量相较于去年也呈现平稳增长。中国和欧洲港口的船舶拥堵量也有上升但相对缓和一些。

美西港口拥堵最为严重

来源:马士基,钢联数据整理

停航航次也在显著增加,班轮航线可靠度直线下滑。2021年虽然闲置运力始终维持历史低位(闲置运力比例仅为3.5%),但停航航线显著增加,主因还是港口拥堵及系列突发事件影响船舶有效周转,班轮公司被迫采取停航、跳港等措施。

三、港口拥堵持续发酵,各因素共同作用下,运价不断刷新历史

2021年中国出口集装箱运价综合指数整体呈现快速上涨趋势,年内持续高位运行,不断刷新历史新高。截止2021年12月31日,CCFI达到3344.24点,为该指数发布以来最高点。2021年国际集装箱班轮运输市场平均运价较2020年大幅增长,全年CCFI均值达到2615.54点,同比增长165.69%,均值及增速水平均创历史新高。

2021年整体集装箱运价呈现前低后高走势。2021年1月-2月,空箱调运不及时问题最先爆发,全球贸易运输需求持续上升但北美港口拥堵、集装箱设备周转不畅等原因导致集装箱运输市场“一箱难求”。

4月中旬-10月中旬,突发事件不断(苏伊士运河船舶搁浅、台风、国内多个港口出现疫情、美西港口工人罢工等)导致港口拥堵蔓延至全球,与此同时,在传统旺季效应、德尔塔变异毒株导致疫情反弹等众多因素叠加影响下,集装箱运输市场从“一箱难求”转变到了“一舱难求”,集装箱运价继续走向新高。

在此期间“看不见的手”开始注意到供应链问题,9月中美欧海事监管峰会召开后,达飞、赫伯罗特等航运巨头宣布不在上涨即期运价,CCFI增速有所放缓。原本从10月中旬开始,中国能耗双控及用电管控政策导致相关货物产能下降,行业预期有所降低,运价水平有所回调。但到了12月初,奥密克戎横空出世,全球疫情发展再次反复,美国港口拥堵再创新高,叠加春节出货小高峰,运价止跌回涨,CCFI达到3344.24点的2021年最高值。

时至今日,国际集装箱海运价格仍在创造历史,截止2022年1月29日,中国出口集装箱运价综合指数(CCFI)已站上3565点,这是该指数发布以来从未到达过的高度。

四、美西市场的火爆也使得运力投放趋势发生转变:跨太平洋航线

自2020年中以来,随着集装箱海运贸易需求从新冠疫情的冲击中迅速反弹,部署在主干航线上的小型集装箱船数量迅速增加,这一趋势在跨太平洋航线上最为明显。截止2021年11月,该航线上8, 000TEU以下的集装箱船数量已超过250艘(2020年中约为120艘),创下近6年以来的新高。调研反馈,航运公司这么做的原因就是因为跨太平洋航线利润最高。

8,000TEU以下集装箱船队运力部署变化趋势

来源:克拉克森,钢联数据

2020年中-2021年12月期间,跨太平洋航线上新增的小型集装箱船舶运力(8,000TEU以下)中,约50%来自原本在跨太平洋航线上已有运力部署的班轮公司,另外50%则来自“新进入者”(之前仅在区域内航线上运营的班轮公司)。

小船运力并不直接部署在太平洋航线的主要港口中,因为这样只能徒增拥堵。大部分部署在跨太平洋航线上的小型集装箱船从事“转运”服务,其中42%的8,000TEU以下集装箱船仅运营5个港口及以下的环线运输(2020年7月这一比重仅为10%)。该航线上的新增运力包括支线型集装箱船及部分中型集装箱船,平均船型大小约为4,000TEU。

跨太平洋航线上的运力部署变化产生了连锁效应,间接影响了区域内航线上的运力部署。2020年下半年以来,区域内航线上,3,000-8,000TEU集装箱船的运力部署占比已经从40%下降到约30%。班轮公司将部分小型集装箱船运力调整至其他航线上,打破了之前长期稳定的船队部署格局。甚至以国内水运市场为主的中谷海运也将大量运力部署在在太平洋航线上。

这种运力投放趋势转变的源头来自美西港口拥堵,试想一下:若美西港口拥堵解除,运价下跌后小船收益下降,小船跑美西线在“小船跑短线,大船跑长线”的运营原则中将越发格格不入,唯一解便是小船回归原先所属的航线。恐怕届时美线价格下跌后,其他航线的暴跌也将在预期内了,区域内航线运价将首当其冲收到打击。

五、兴旺的集运市场推升新船订单,环保要求恐成为运力增长的桎梏

由于集装箱市场整体行情较好,集装箱船新签订单量大幅上涨,2022年集装箱船新签订单运力接近570万TEU,较2021年上涨123.17%。分船型来看,15,000+型集装箱船仍是新船订单的主流船型,新签订单量达到310万TEU,占比达到54.77%;同时,3,000-5,999TEU以及6,000-7,999TEU船型的新签订单量分别达到39.7万TEU、42.85万TEU,这两类中小船型总计同比增速高达1547%。

近年来国际社会的环保要求持续受到业界的广泛关注,人们担心环保要求成为运力增长的桎梏:根据国际海事组织(IMO)制定的船舶能效设计指数(EEDI)和船舶能效管理计划(SEEMP),强制性规定了适用于所有国家的航运碳减排要求,班轮公司也正在加速航运脱碳的进程。

新签订单方面也可见一斑。2021年新签订单中可使用替代能源的集装箱船舶比例较2020年增长4个百分点,达到34.1%。除LNG-Ready及LNG-Capable外,还出现了氨能、甲醇,甚至电池混合动力等新能源发展趋势。正因为IMO的环保规定对船舶碳排放要求史无前例的严格,船东对船舶的投资展现出了犹豫的姿态:2020以及2021年的新船订单到了历史低位。尽管2022年的船舶新签订单量达到近十年新高,但交付期基本在2023-2024年,2022年的运力增长将比较有限,若港口拥堵无法缓解,2022年运力的有限增长很难给运价降温。

来源:克拉克森,钢联数据

来源:克拉克森,钢联数据

六、展望2022,疏通美西港口瓶颈成为运价降温的关键

当前新冠病毒疫苗及特效药研发已取得诸多进展,但新冠病毒变异毒株仍存在较大的不确定性,未来走势较难研判。集装箱运价的高位运行已引发各国监管机构的高度关注,中国交通部及美国联邦海事委员会(FMC)多次约谈相关航运公司。未来各国监管部门或将持续关注集装箱海运费走势情况,海运费进一步大幅上涨的可能性较小。

运价是否真正下降还需看自身基本面。疫情爆发以来影响运力供给的主要因素为港口拥堵引发的集装箱船舶周转效率低下。目前,全球港口拥堵问题趋于缓解,但美西港口拥堵的解决是一项系统性工程,包括码头人力资源配置、港口前沿作业效率、堆场存储能力、集卡运输、内陆集疏运等一系列环节的打通,中国春节期间(传统运输淡季)及6-7月(美西港口劳工谈判)或将成为关键节点,短期内取得实质性突破的可能性较低,成为持续制约船舶周转效率的不确定因素。

航运瓶颈如果持续下去,货运成本仍将居高不下,船舶运力将持续受到限制,零售商和制造商将不得不忍受长期的延误。这反过来会加剧通胀,引发供应链动荡,加速航运网络的整合,从根本上改变世界贸易。

回顾2020年上半年疫情期间,集装箱运输不得已在消费者对商品需求激增的同时,因为必要的港口封锁而大幅削减了运力。结果就是一个“利润微薄”持续了近十年且高度协调同步的海运系统失去了节奏。

这场危机引发了人们对支撑国际商业和经济繁荣的基础设施形态演变的质疑。“新的供应链模式”可能将应运而生:企业将复杂商品的生产转移到更接近消费者的地方,以应对更高的运输成本和廉价中国劳动力的终结。这样的想法是否会颠覆传统轴辐式海运模式可能是个有趣的话题。

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“疫情助推集运价格再创新高,疏通美西港口瓶颈成为关键”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北