一、概述:

波罗的海干散货运价指数(BDI)是反映全球矿石、煤炭等大宗散货运价的权威指标。近三个月来,因为所有型船需求疲软,截止2022年1月24日,波罗的海干散货运价指数连续第十二个交易日下滑至1391点,为去年2月以来最低水准;BCI跌至891点为2020年6月以来新低。

2021年整体干散货海运的基本面其实是向好的,也基本体现在了前三季度至四季度初景气的运价表现中。

然而,作为衡量国际大宗商品交易景气度的BDI自2021年10月抵达12年来高位后迅速回落。这与中国大宗商品,尤其铁矿石、煤炭进口减弱直接相关。中国是全球最大的大宗商品进口国家,2021年世界超七成的铁矿石海运需求来自中国,运输铁矿石的海岬型船(BCI)在BDI中权重占比也是最高的。

根据调研,10月份全球铁矿石发运出现了大幅下降,10月环比降幅达5.8%至1.33亿吨,传导至12月中国海运铁矿石进口环比下滑18%至8500万吨左右,同比下降11%,至近19个月低点。

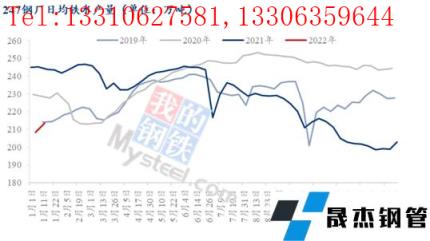

从的247无缝钢管厂家铁水生产节奏也能反映这个趋势:10月开始,铁水产量就一路走低,最终于12月中旬,247样本铁水日产量跌至历史最低值198.7万吨。

煤炭是与铁矿石海运贸易体量相当的另一大宗商品,10月开始国内原煤产量在增产保供下不断提高,也变相着削弱中国对海外煤的依赖:我国10-12月份原煤产量分别为3.6、3.7、3.8亿吨屡创国内新高,对海外煤炭需求逐渐减弱,12月我国进口煤炭同比下滑20%。步入2022年1月,印尼煤炭出口禁令对海运市场算是雪上加霜。

展望2022年,从节奏来看,三月底随着巴西雨季结束,国内铁水产量大概率在冬奥以及两会之后触底反弹,作为先行指标,届时BDI也有望提前做出反应。

二、2021年干散货海运基本面整体向好但BDI自10月后高速回落

波罗的海干散货运价指数(BDI)是反映全球矿石、煤炭等大宗散货运价的权威指标。BDI是将海岬型(BCI)、巴拿马型(BPI)、超灵便型(BHMI)三类散运船的日租金,各1/3比例加权计算得到。船舶越大,运价波动越大:按2007年以来最大值/最小值的倍数,大型船指数BCI高达122倍,而小型船指数BHMI则不足30倍。

根据统计,BDI所反映的干散货海运2021年运量约占全球各类海运货物贸易总量的45%,进一步拆分干散货运输构成来看,2021年铁矿石和煤炭等生产原料占比最高,分别为28.31%和23.03%。由于这些大宗干散货普遍都是工业生产原材料,干散货运输量一定程度上可以反映全球工业生产需求的变化,从某种意义上来说,BDI是大宗货物海运需求的先行指标,铁矿石发运数据则是重要参数。

近三个月来,因为所有型船需求疲软,截止2022年1月24日,波罗的海干散货运价指数连续第十二个交易日下滑至1391点,为去年2月以来最低水准。其中海岬型船运价指数下跌140点至891点,为20年6月中旬以来新低。巴西图巴朗—中国青岛的铁矿石运价跌至17.28美金/吨,同比下降12%;西澳至青岛的铁矿石运价也仅为6.79美金/吨。

2021年整体干散货海运的基本面其实是向好的,也基本体现在了前三季度至四季度初景气的运价表现中。根据克拉克森统计,干散货吨-海里需求在2021增长4.8%,且预计2022年还将继续增长3.6%,而船队运力增长仅3.6%和1.6%。此外,港口拥堵,与新冠疫情之前的水平相比,压港的散货船队运力增加了3-4%,以及集运热导致的“散改集”也从散货船运力中分走了一杯羹,更加支撑运价。

来源:克拉克森,钢联数据

然而,作为衡量国际大宗商品交易景气度的BDI自2021年10月抵达12年来高位后迅速回落。这与中国大宗商品,尤其铁矿石、煤炭进口减弱直接相关。中国是全球最大的大宗商品进口国家,2021年世界超七成的铁矿石海运需求来自中国,运输铁矿石的海岬型船(BCI)在BDI中权重占比也是最高的。

三、铁矿石与煤炭对BDI的影响分析

根据调研,10月份全球铁矿石发运出现了大幅下降,10月环比降幅达5.8%至1.33亿吨,传导至12月中国海运铁矿石进口环比下滑18%,至8500万吨左右,同比下降11%,至近19个月低点。尽管12月铁矿石发运回暖,但是由于10月以及11月运输需求的下滑,多余运力需要被消化:太平洋板块率先开始持续传导下行压力,致使租金价格下跌;西澳大利亚至中国C5航线运费于12月10日出现大幅下跌,跨太平洋C10航线也于当周紧跟下行趋势。市场上租家也看空海岬型船海运市场:12月中国至巴西的C14空载航线同样下跌。与此同时,圣诞节假期期间也导致了交易节奏放缓,此外,许多租家也都想尽可能规避卷土重来的新冠疫情及相关港口规定。往后进入2022年1月,国际干散货海运市场正式步入淡季。

全球海运铁矿石贸易在2021全年达到15.24亿吨,同比增长1.5%,但增速预计将在2022年继续放缓,因为中国的进口预计将继续从2020的创纪录水平回落,这是由于钢材需求疲软和钢铁产量的限制。从的247无缝钢管厂家铁水生产节奏也能展现端倪:10月开始,铁水产量就一路走低,最终于12月中旬,247样本铁水日产量跌至历史最低值198.7万吨。

煤炭是与铁矿石海运贸易体量相当的另一大宗商品,10月开始国内原煤产量不断拔高,也变相着削弱中国对海外煤的依赖。

2021年我国原煤产量整体呈现前低后高走势,尤其10月份增产保供、引导煤价回归合理区间以来,我国原煤产量连续三个月屡创年内新高。2021年第四季度原煤合计生产11.1亿吨,约占全年产量27.3%,其中12月生产原煤3.8亿吨,约占全年产量9.5%,保供增产效果显著。

煤炭在供应大幅增产下,国内需求同比下降。与2020年12月同期相比,去年12月下游需求明显高位回落,电力生产同比下降。12月,发电7234亿千瓦时,同比下降2.1%,11月为同比增长0.2%,降幅明显扩大。其中火力发电12月同比下降近5%。

在供旺需弱下,动力煤出现供过于求的宽松局面,煤炭海运需求也受此影响。12月中国海运煤炭进口量(加上无烟煤)环比下降12%,至约2800万吨,同比下降20%。

步入2022年1月,印尼煤炭出口禁令对海运市场算是雪上加霜。虽然印度尼西亚的煤炭出口禁令于1月14日解除,但目前只有100%履行了国内销售义务的煤矿(据报道是大多数主要的出口参与者)才能恢复出口。目前印尼仍有港口压港的运力需要被消化:截至1月13日,印尼主要装货港共有约200艘散货船(约1500万载重吨)(上季度平均140艘或1000万载重吨)。

展望2022年,海运干散货贸易预计将进一步增长。煤炭贸易有望保持正增长(但仍需注意能源转型的影响),其他小宗散货和粮食谷物也应继续保持稳定增长。铁矿石贸易可能只会出现有限的增长,因为中国的铁矿石进口量将在“碳达峰、碳中和”背景下延续2021年继续保持着低于2020年巅峰的水平。但从节奏来看,三月底随着巴西雨季结束,国内铁水产量大概率在冬奥以及两会之后触底反弹,作为先行指标,届时BDI也有望提前做出反应。

需要注意:运力的前景仍然对拥堵趋势敏感,压港的散货船队运力需要持续跟踪。

总体而言,第一季度本就是航运淡季(尤其是海岬型船),春节、冬奥、两会之后散货船行业的整体前景是乐观的。积极的基本面,尤其是有限的供给侧增长,将为2022年干散货运费触底反弹提供基本支持。

作者:

黑色产业研究服务部 研究员 刘晨

黑色产业研究服务部 研究员 赵经纬

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“热点观察:国际散货需求滑坡引发BDI暴跌”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北