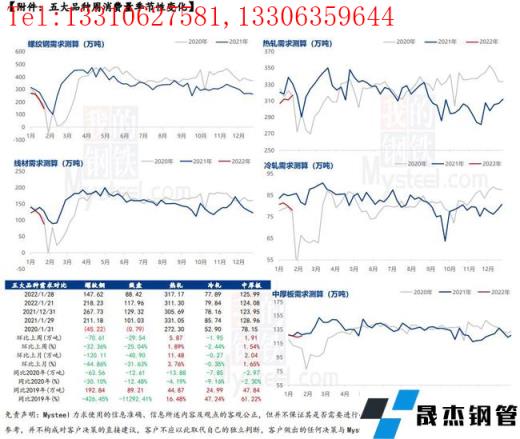

【综合结论】

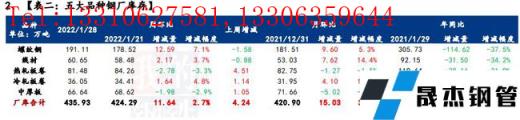

供应方面,本周五大钢材品种供应环比上升,增至913.49万吨,增幅0.3%,其中建材环比减量3万吨,降幅0.8%,板材环比增量6.17万吨,增幅1.2%。

本周整体延续长降板增,主要原因在于建材品种中短流程生产企业延续春节停产检修计划,因此产量仍有减少,但长流程生产企业因受春节假期影响较长流程偏小,因此生产状态相对持稳,产量略有回升。但板材品种中,因长流程生产企业占比较大,目前企业临检比例低于复产比例,因此板材供应整体仍有回升。综合来看,目前减量不仅集中于建材品种,更集中于建材品种中的电炉和调坯工艺企业,板材品种生产企业暂无大幅减量简化。但临近春节,短流程企业停产比例基本达到最大水平,长流程企业生产状态无明显变化,因此五大品种供应整体供应增减变化空间都相对有限。

库存方面,五大品种钢材总库存连续四周累增,增量156.4万吨,增幅11.2%,其中建材库存增加145.61万吨,增幅为19.2%;板材库存增加10.79万吨,增幅1.7%。

本周五大品种总库存依然处于累库趋势,其中厂库周环比增2.7%,月环比增3.6%,年同比降30.7%;社库周环比增14.9%,月环比增27.6%,年同比减3.4%;总库存周环比增11.2%,月环比增19.8%,年同比减13%。综合来看,目前库存累增幅度依旧略低于预期,本周社库虽然大幅累增近157万吨,但整体库存水平依旧低于去年同期水平,主要原因在于2021年大面积执行能耗双控,粗钢及钢材同比减量,使得入库资源和市场流入资源大幅减量影响。综合来看,春节需求停滞,库存必然延续性累增,加之目前最强雨雪天气袭来,码头、港口、陆路等卸货均受阻,入库节奏受限,因此节后增幅大概率比目前更加突出。

消费方面,本周五大品种周消费量增至757.09万吨,环比减少94.32万吨,降幅11.1%。其中建材环比减少100.15万吨,降幅29.79%,板材环比增加5.83万吨,增幅1.13%。

本周五大品种周消费量降幅突出,主要原因在于建材品种库存增幅突出,但供应减量有限;而板材品种供应和库存均未有明显变化,因此整体消费受建材品种影响出现大幅下降。从下游消费来看,节前最后一周,全国大面积雨雪天气来袭,以及员工停休放假,需求基本停滞。

【分项解读】

据统计,建材方面分品种来看,螺线双降;分域来看,除华东、东北和华北,其余区域均有减量,且以西南居多;从省份看,四川、辽宁和浙江减量居多;江西、山西和何必增量;从工艺上看,本周长流程整体增量,短流程持续减量。整体来看,本周短流程延续停休放假,因此产量持续下降;但是长流程企业受春节影响较短流程偏低,生产状态尚且维持,加之部分企业本周高炉恢复,因此增量。热卷方面,本周热轧产量小幅增加,主要增幅地区是华北地区,主要是有前期复产无缝钢管厂家逐步恢复正常生产,产量释放导致,其他地区基本变动不大。

据统计,建材方面,本周建材厂库累增,从区域来看,东北和西北库存小幅减少,其余库存均有增加,且以华东和华北居多;从省份角度来看,山西和福建增库居多,四川和江苏降库居多。整体来看,本周增库在预期内,受春节下游需求停滞影响,厂库外发节奏大幅放缓,进而逐步累增。热卷方面,本周无缝钢管厂家库存小幅下降,主要降幅地区是东北,主要是北方无缝钢管厂家赶在节前最后一周加速发货,导致本周厂库略有下降,但目前码头流转速度较慢,码头存在集港现象。

据统计,建材方面,以螺纹钢为例,从三大区域来看,本周华东、南方和北方分别环比增加35.46万吨、32.54万吨和32.48万吨;从七大区域来看,各区域均有不同程度累增,其中以华东、华中、华北和东北居多。从城市来看,北京、沈阳、武汉、南京、杭州等为主要增库城市。热卷方面,从三大区域来看,本周华东、南方和北方分别环比增加1.67万吨、5.2万吨和1.3万吨;从七大区域来看,除西南和东北,其余区域库存均有不同程度增加,其中以华东、华北和华南居多。从城市来看,天津、乐从、无锡等为主要增库城市。综合来看,现阶段市场库存累增幅度增加符合预期,厂库前移及冬储资源发运使市场资源流入量上升。

统计,本周五大品种库存总量为1552.55万吨,环比上周增加156.4吨,其中建材库存增加145.61万吨,增幅为19.2%;板材库存增加10.79万吨,增幅1.7%。上期库存总量为1396.05万吨,环比上周增加58.95吨,其中建材库存增加48.5万吨,增幅为6.8%;板材库存增加10.45万吨,增幅1.7%。

据统计,本周五大品种周消费量除热轧板卷和中厚板,其余品种均有下降,合计周消费降至757.09万吨,环比减少94.32万吨,降幅11.1%;上周五大品种周合计消费851.41万吨,环比减少61.52万吨,降幅6.7%。从目前五大品种周消费来看,春节临近,休市在即,需求基本停滞,周消费量预期内下降。

近五期《聚焦钢铁产业数据》系列报告,欢迎点阅下方文章链接回顾:

解读:聚焦钢铁产业数据(1月20日)—春节前倒数第二周,休市在即,累库延续

解读:聚焦钢铁产业数据(1月13日)—五大品种钢材供应连增三周,总库存连增两周

解读:聚焦钢铁产业数据(1月6日)—复产积极提升供应水平,资源在途叠加少量需求促使累库不及预期

解读:聚焦钢铁产业数据(12月30日)—供应回升印证复产预期,降库收窄意味拐点将至

解读:聚焦钢铁产业数据(12月23日)—五大品种周消费历经六周首降,总库存连续7周下探年内低位

免责声明:本网站(山东聊城晟杰无缝钢管厂www.qlsteels.com)刊载的“解读:聚焦钢铁产业数据(1月27日)—节前最后一周,最强雨雪袭来,需求停滞在即”等均源于网络,版权归原作者所有,且仅代表原作者观点,本文所载信息仅供参考。转载仅为学习与交流之目的,如无意中侵犯您的合法权益,请及时联系删除。本网站刊登此篇文章并不意味着本站赞同其观点或证实其内容的真实性,我们不对其科学性、严肃性等作任何形式的保证。如果侵犯了您的版权,请尽快联系我们予以撤销,谢谢合作!

请查看相关产品 厚壁钢管,厚壁无缝钢管,厚壁管,无缝钢管厂,无缝钢管厂家

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理

销售一部:0635-8876028 13310627581 李经理销售二部:0635-8791921 13306359644 任经理销售三部:0635-8791912 15653133503 张经理 传 真:0635-8878086

传 真:0635-8878086 山东省聊城市国家级经济技术开发区景阳岗路东段路北

山东省聊城市国家级经济技术开发区景阳岗路东段路北